Työeläkelaitosten tilinpäätös- ja kustannustenjaon lukuja

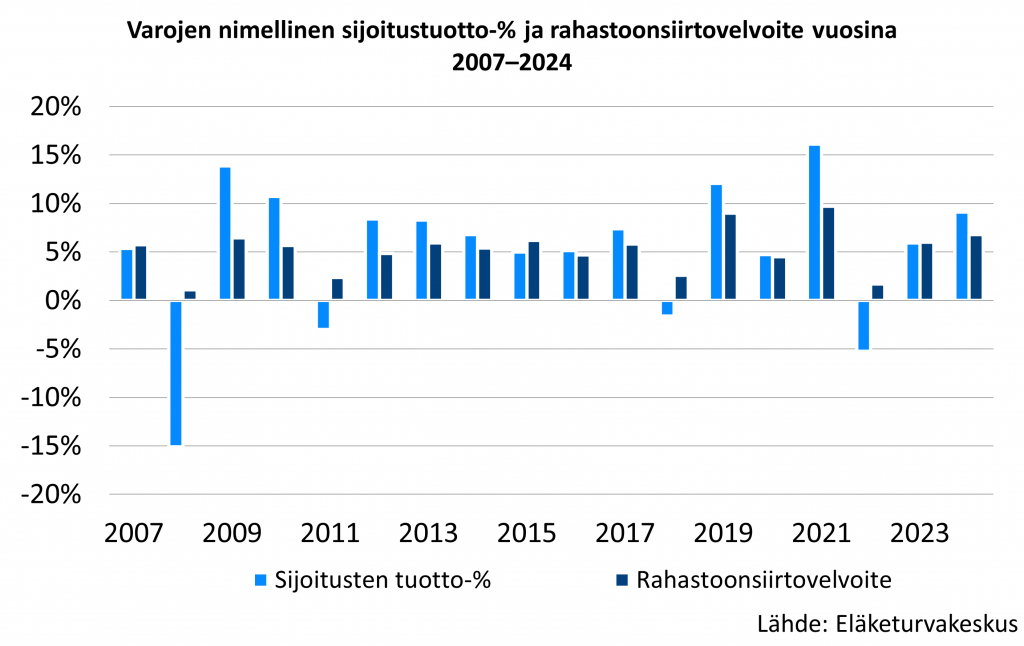

Vuonna 2024 yksityisen puolen sijoitukset tuottivat 9,1 prosenttia ja eläkevarojen määrä kasvoi 12,2 miljardia euroa. Julkisen puolen sijoitukset tuottivat 9,6 prosenttia ja eläkevarojen määrä kasvoi 7,3 miljardia euroa. Kaikki sijoitukset yhteensä tuottivat 9,3 prosenttia.

TyEL-MEL-eläkejärjestelmässä rahoituksen yksi keskeinen mekanismi on ns. rahastoonsiirtovelvoite. Vuonna 2024 rahastoonsiirtovelvoite oli 6,8 prosenttia. Sen perusteella eläkelaitosten tulee täydentää omaa vastuuvelkaansa. Mitä korkeampia vakavaraisuustasot ovat, niin sitä korkeampi rahastoonsiirtovelvoite on ja päinvastoin.

Työeläkelaitosten tilinpäätöstiedot julkaistaan vuosittain Työeläke-lehden liitteenä. Telan kanssa yhteistyössä julkaistun liitteen lukuja on soveltuvin osin Eläketurvakeskuksen tilastotietokannassa. Taulukon avulla voi vertailla työeläkelaitosten tilinpäätöstietoja ja syksyisin ne täydentyvät kustannustenjaon mukaisilla tiedoilla.

Tilastosta löytyy eriteltyä tietoa esimerkiksi vakuutusmaksutuloista, maksetuista eläkkeistä, eläkevaroista ja vakavaraisuuksista. Tilastojen luvut täydentävät tilastotietokannassa olevien rahavirtatilastojen lukuja.

Vuonna 2024 yksityisen alan maksutulo alitti maksettujen eläkkeiden määrän. Maksutulo, joka sisältää vakuutusmaksutulon, TR-osuuden ja valtion osuudet, oli vuonna 2024 yksityisellä puolella 21,2 miljardia euroa. Maksetut eläkkeet olivat 23,3 miljardia euroa.

(Päivitetty 3.6.2025)

Tilaston taulukot:

- Tilinpäätöslukujen taulukot ETK:n tilastotietokannassa

- Kustannustenjaon lukujen taulukot ETK:n tilastotietokannassa

Lisätietoa rahoitustilastoista:

Työeläkelaitosten tilinpäätös ja kustannustenjaon lukuja

Tuottaja: Eläketurvakeskus

Tilaston kotisivu: Työeläkelaitosten tilinpäätös ja kustannustenjaon lukuja

Aihealue: Rahoitus ja vakuutus

Tilasto kuuluu Suomen viralliseen tilastoon: Ei

Kuvaus

Tilasto kuvaa eläkelaitosten toimintaa. Tilaston avulla voi helposti vertailla työeläkelaitosten tilinpäätöstietoja eri vuosina.

Tietosisältö

Taulukoissa on yksityisen ja julkisen alan eläkelaitosten tuloslaskelmien ja taseiden lukuja kuten eläkelaitosten lukumääristä, palkka- ja työtulosummista, maksutulosta, sijoitustoiminnasta, hoitokuluista, maksetuista eläkkeistä, eläkevaroista, vakavaraisuudesta ja vastuuvelasta.

Käytetyt luokitukset

Eläkejärjestelmä TyEL, MEL, YEL, MYEL, kunnat, valtio, kirkko, Muut (sisältää Kelan ja Suomen Pankin) mukaan.

Tietojenkeruumenetelmät ja tietolähde

Tiedot kerätään osittain sähköisesti.

Eläkelaitosten tilinpäätökset sekä kustannustenjakoa varten toimitettavat tiedot.

Päivitystiheys

Kaksi kertaa vuodessa.

Valmistumis- tai julkistamisaika

Tilinpäätösluvut tilastovuotta seuraavan vuoden kesäkuussa. Kustannustenjaon luvut tilastovuotta seuraavan vuoden lokakuussa.

Aikasarja

Luvut on vuodesta 2007 lähtien.

Asiasanat

Maksutulo, sijoitustuotto, maksetut eläkkeet, hoitokulu, eläkevarat, vastuuvelka, vakavaraisuus.

Työeläkelaitosten tilinpäätöslukuja

Tilaston aikasarjat ovat pääpiirteissään vertailukelpoisia.

Aikasarjojen vertailukelpoisuuteen vaikuttaa mm.

- vakavaraisuutta kuvaava tunnusluku toimintapääoma, joka oli käytössä 31.12.2012 asti, tämä jälkeen sen korvasi vakavaraisuuspääoma, joka muodostuu toimintapääomasta ja tasoitusmäärästä

- vuoden 2017 alusta tasoitusmäärä yhdistettiin osittamattomaan lisävakuutusvastuuseen.

Taulukoiden käsitteet

Lukumääriä

Eläkelaitokset on tilivuoden viimeisenä päivänä toiminnassa olevien eläkelaitosten lukumäärä. Työeläkevakuutusyhtiöt vakuuttavat myös TEL-L:n ja YEL:n mukaan. TyEL eläkekassoista vain osa vakuuttaa myös YEL:ä.

Keva vastaa kunta-alan henkilöstön eläkeasioista, eläkkeiden rahoituksesta ja eläkevarojen sijoittamisesta. Keva huolehtii myös valtion, kirkon ja Kelan henkilöstön eläkeasioista. Valtion Eläkerahasto (VER) vastaa valtion eläkevarojen sijoittamisesta ja auttaa valtiota varautumaan tulevaisuudessa maksettavien eläkkeiden rahoitukseen. Kirkon eläkerahasto on sijoitusorganisaatio, joka saa varansa kirkon työntekijöiden eläkemaksuista ja sijoitustoiminnan tuotoista.

Vakuutukset sisältävät vakuutussopimuksen tehneiden työnantajien vakuutusten lukumäärän vuoden viimeisenä päivänä. Luku on eläkelaitoksessa tilinpäätöstä laadittaessa tehty arvio.

Vakuutetut on vuoden lopussa olevien vakuutettujen lukumäärä. Henkilöllä voi olla useita samanaikaisia työsuhteita. Luku on eläkelaitoksessa tilinpäätöstä laadittaessa tehty arvio.

Eläkkeensaajat on vuoden lopussa olevien eläkkeensaajien lukumäärä. Henkilö voi saada eläkettä useammasta eläkelaitoksesta. Luku on eläkelaitoksessa tilinpäätöstä laadittaessa tehty arvio.

Kuntoutujien lukumäärä on eläkelaitosten ETK:lle tilastointia varten ilmoittama tieto. Kuntoutujien lukumäärät sisältävät toimeentulokorvausta saaneet kuntoutujat.

Maksutulo

Työnantajan maksuosuus on työnantajien tilivuoden aikana maksamat osuudet työeläkemaksusta. Työnantajat ilmoittavat työntekijöidensä ansiotiedot eläkelaitoksilleen ja tilittävät niille sekä työnantajien että työntekijöiden maksuosuudet. Työeläkevakuutusmaksujen keskimääräiseen tasoon vaikuttavat, eri lakien mukaiset maksuperusteet, jotka valmistellaan ja vahvistetaan kunkin työeläkelain edellyttämin menettelyin. Lopullinen, tarkka maksukertymä selviää vasta työnantajien toteutuneiden maksu- ja palkkasummatietojen perusteella.

Eläkesäätiöillä kannatusmaksuilla kerätään maksutulo. AB-eläkesäätiöiden työnantajan maksuosuuteen on lisätty osastojen väliset siirrot, palautukset työantajalle sekä vakavaraisuuspääomasta vähennettävät erät, joita ovat

- tilikauden ja edellisten tilikausien tappio,

- taseen kirjanpitoarvojen ja omaisuuden käypien arvojen positiivinen erotus,

- kaikki sellaiset taseeseen merkitsemättömät velkoihin rinnastettavat erät, joiden suoritusvelvollisuutta on pidettävä todennäköisenä.

Eläkekassojen työnantajan maksuosuus on lisätty sisäiset siirrot sekä työnantajan lisämaksuvelvollisuuteen perustuva erä.

Työntekijän maksuosuus on työntekijöiden tilivuoden aikana maksamat osuudet työeläkemaksusta. Työntekijän työeläkemaksun suuruus riippuu työntekijän iästä. Alle 53 vuotiaat ja 63 vuotta täyttäneet maksavat alempaa maksua kuin 53-62-vuotiaat. Työntekijän palkasta peritään eläkemaksu siltä ajalta, jona työntekijä kartuttaa omaa eläkettään 17 ikävuoden täyttämisestä 68 ikävuoden täyttämiseen saakka

Maksu palkansaajista yhteensä sisältää sekä työnantajan että työntekijän osuudet tilivuoden työeläkemaksusta.

Yrittäjän vakuutusmaksu

YEL-työtulo on vakuutuksen perusta. Työtulon tulee vastata yrittäjän työpanosta. Työtulon perusteella lasketaan eläkkeen määrä ja vakuutusmaksu. YEL-vakuutusmaksu määräytyy keskimääräisen TyEL-maksun perusteella. Vakuutusmaksu on alle 53-vuotiaalla yrittäjällä matalampi kuin 53 vuotta täyttäneellä ja tätä vanhemmalla. YEL-vakuutusmaksu on joustava, mikä tarkoittaa, että yrittäjä voi halutessaan maksaa suurempaa tai pienempää vakuutusmaksua.

MYEL-eläkevakuutus on maatalousyrittäjän työeläkevakuutus. Myös apurahansaajat vakuuttavat työtulonsa MYEL:n mukaan. MYEL-vakuutusmaksu lasketaan vakuutetun henkilökohtaisesta, vuoden alussa voimassa olevasta MYEL-työtulosta. Maksuprosentti riippuu iästä ja MYEL-työtulon määrästä.

Valtion osuus

Osa eläkkeistä kustannetaan valtion maksuosuuksilla.

Yrittäjien työeläkemaksuilla, joista hoitokulut on vähennetty, katetaan kyseisen vuoden eläkemenoa. Valtio kustantaa puuttuvan osan. YEL:n valtionosuus on tilivuoden vahvistettu valtion kustantama osuus.

Valtio rahoittaa kolmanneksen merimieseläkkeiden eläkemenosta.

Maatalousyrittäjien eläkkeistä valtio rahoittaa suurimman osan, koska eläkkeensaajia on yli kaksinkertainen määrä työikäisiin maatalousyrittäjiin nähden ja koska vakuutusmaksutulot ovat pienet.

Valtion eläkkeet maksetaan valtion talousarvioon varatuista määrärahoista. Valtion Eläkerahastosta siirretään vuosittain valtion talousarvioon määrä, mikä vastaa noin 40 prosenttia valtion eläkemenosta.

Työllisyysrahaston osuuden hyvitys sisältää tilastointivuoden ennakot ja edellisen vuoden tarkistuserän.

Työllisyysrahasto maksaa Eläketurvakeskukselle vakuutusmaksun, jonka Eläketurvakeskus hyvittää eläkelaitoksille eläkelaitoksissa vakuutettujen työntekijöiden palkkasummien suhteessa. TR-osuuden jaossa liikkuvat rahamäärät ovat suuria, niitä selvitellään etukäteen TR-osuuden kohdistumisvuonna ennakoiden avulla. Kun toteutuneet TR-osuuden pohjana olevat tiedot sekä eläkelaitosten vakuutettujen palkkasummat ovat tiedossa, Eläketurvakeskus laskee eläkelaitosten lopulliset osuudet TR-osuudesta. Lopullisen osuuden ja saatujen ennakoiden erotus on tarkistuserä, jonka eläkelaitos saa tai maksaa Eläketurvakeskukselle TR-osuuden lopullisen selvittelyn yhteydessä.

Työllisyysrahasto maksaa myös Valtion Eläkerahastolle erillisen maksun.

Työttömyysvakuutusrahasto ja Koulutusrahasto yhdistyivät vuoden 2019 alusta Työllisyysrahastoksi.

Siirtymämaksu määrätään valtion virastojen, laitosten tai liikelaitosten muuttuessa osakeyhtiöiksi, tai jos niiden toimintaa siirretään jo olemassa oleville osakeyhtiöille. Yksityisen alan eläkelaitos maksaa siirtymämaksun valtiolle.

Maksutulo yhteensä sisältää TyEL:n, kuntien, kirkon ja muiden osalta palkansaajista yhteensä osuuden, Työllisyysrahaston osuuden sekä mahdollisen siirtymämaksun. MEL:n osalta maksutulo sisältää palkansaajista yhteensä osuuden, Työllisyysrahaston osuuden sekä valtion osuuden.

Yrittäjien (YEL ja MYEL) maksutulo yhteensä sisältää yrittäjien vakuutusmaksun ja valtion osuuden.

Valtion maksutulo yhteensä sisältää palkansaajista yhteensä osuuden, Työllisyysrahaston osuuden, siirtymämaksun sekä valtion osuuden.

Palkkasumma/työtulo

Palkkasumma sisältää yritysten kaikille työntekijöille vuoden aikana maksetut palkat. Tilinpäätöksen liitetiedoissa ilmoitettu luku on tilinpäätöstä laadittaessa tehty arvio. Kustannustenjakoa varten ilmoitettu luku on tarkka.

YEL-työtulo on vakuutuksen perusta. Työtulon tulee vastata yrittäjän työpanosta. Työtulon perusteella lasketaan eläkkeen määrä ja vakuutusmaksu. Tilinpäätöksen liitetiedoissa ilmoitettu työtulo on tilinpäätöstä laadittaessa tehty arvio. Yrittäjän työtulon tulisi vastata palkkaa, joka samaa työtä tekemään palkatulle ulkopuoliselle olisi maksettava. Kustannustenjakoa varten ilmoitettu luku on tarkka.

Sijoitustuotot

Sijoitustoiminnan tuotot kirjanpitoarvoin sisältää eläkelaitosten tilinpäätöksen tuloslaskelman mukaiset sijoitustoiminnan tuotot kuten osinkotuotot, korkotuotot, saamisten ja arvopapereiden indeksikorotukset, sijoitusomaisuuden ja käyttöomaisuuden myyntivoitot, arvonalentumisten palautukset ja muut vastaavat sijoitustoiminnan tuotot.

Arvostuserojen muutos on tilikauden aikana tapahtunut arvostuserojen muutos. Arvostusero on sijoitusten kirjanpitoarvojen ja käyvien arvojen erotus.

Sijoitustoiminnan tuotot käyvin arvoin saadaan laskemalla sijoitustoiminnan tuotot kirjanpitoarvoin ja arvostuserojen muutos yhteen.

Sijoitustoiminnan kulut kirjanpitoarvoin sisältää eläkelaitosten tilinpäätöksen tuloslaskelman mukaiset sijoitustoiminnasta aiheutuneet kulut kuten kiinteistösijoitusten kulut, korkokulut ja muut vieraan pääoman kulut, sijoitusomaisuuden myyntitappiot, arvonalentumiset sekä sijoitustoiminnan hoitamisesta aiheutuneet hoitomenot ja poistot.

Sijoitustoiminnan nettotuotto käyvin arvoin saadaan laskemalla yhteen tuloslaskelman mukaiset sijoitustoiminnan tuotot ja arvostuserojen muutos vuoden aikana. Saadusta summasta vähennetään sijoitustoiminnan kulut. Sijoitustoiminnan nettotuotossa huomioidaan sijoitustuottoihin kirjatut kohdistamattomat tuotot ja kulut sekä liikekulut kuten sijoitussuunnitelmien ja sijoituspäätösten tekeminen, kiinteistöjen ja arvopaperien hoitaminen sekä ulkopuolisille maksetut varainhoitopalkkiot.

Sitoutunut pääoma lasketaan lisäämällä tilikauden alun markkina-arvoon kauden aikaiset kassavirrat painotettuna sillä suhteellisella osuudella koko kauden pituudesta, joka on jäljellä tapahtumapäivästä kauden loppuun. Sitoutunutta pääomaa laskettaessa otetaan huomioon rahat ja pankkisaamiset sekä kauppahintasaamiset ja -velat.

Tuottoprosentti sitoutuneelle pääomalle, % on sijoitusten markkina-arvo kauden alussa, johon lisätään päivittäin tai kuukausittain painotetut kassavirrat. Kassavirrat ovat (ostot – myynnit) + (tuotot – kulut). Tuotto sitoutuneelle pääomalle on siten aika- ja rahapainotettu sijoitusten nettotuotto käyvin arvoin.

Maksetut eläkkeet

Maksettu eläkkeensaajille sisältää eläkelaitoksen tilivuonna maksamat korvaukset eläkkeensaajille.

Maksettu kustannustenjakoon sisältää TyEL-MEL-VILMA -eläkeselvittelyn, YEL-kustannustenjaon, Työllisyysrahaston osuuden, palkattomien aikojen kustannustenjaon ja VEKL-etuuksien valtion korvaukset.

Maksetut eläkkeet sisältää eläkkeensaajille maksetut korvaukset ja kustannustenjakoon maksetut suoritukset.

TyEL-MEL-VILMA -eläkeselvittelyn korvaukset sisältävät tilivuonna maksetut ennakot ja tarkistuserän.

Eläketurvakeskus jakaa vuosittain eläkelaitosten kesken kustannukset maksetuista TyEL:n, MEL:n ja TEL-lisäturvan mukaisista eläkkeistä sekä eläkelaitosten toistensa puolesta maksamista eläkkeistä tai eläkeosista. Selvittelyä kutsutaan TyEL-MEL-VILMA-eläkeselvittelyksi. Koska eläkeselvittelyssä liikkuvat rahamäärät ovat suuria, niitä selvitellään etukäteen TyEL-MEL-VILMA-eläkeselvittelyn kohdistumisvuonna ennakoiden avulla. Kun toteutuneet TyEL-MEL-VILMA-eläkeselvittelyn pohjana olevat tiedot sekä eläkelaitosten vakuutettujen palkkasummat ovat tiedossa, Eläketurvakeskus laskee eläkelaitosten lopulliset osuudet TyEL-MEL-VILMA-eläkeselvittelystä. Lopullisen osuuden ja saatujen ennakoiden erotus on tarkistuserä, jonka eläkelaitos saa tai maksaa Eläketurvakeskukselle lopullisen TyEL-MEL-VILMA-eläkeselvittelyn yhteydessä.

YEL-kustannustenjaon korvaukset sisältävät tilivuonna maksetut ennakot ja tarkistuserän.

Eläkelaitos maksaa tai saa YEL-eläkkeiden kustannustenjaosta eläkelaitoksen maksamien YEL-eläkeosien ja eläkelaitoksen YEL-vakuutusmaksurahaston erotuksen. YEL-vakuutusmaksurahasto muodostuu edellisen vuoden vakuutusmaksuvastuun ja kyseisen vuoden YEL-maksutulon summana. Rahastosta vähennetään ne osuudet, jotka tarvitaan YEL-eläkelaitosten hoitokuluihin ja palkattomien aikojen perusteella karttuneiden eläkeosien kustantamiseen. Koska YEL-eläkkeiden kustannustenjaossa liikkuvat rahamäärät ovat suuria, niitä selvitellään jo etukäteen eläkkeiden maksuvuonna maksettavilla ennakoilla. Valtio kustantaa sen osuuden YEL-eläkkeistä, johon yrittäjien vakuutusmaksurahastot eivät riitä. Valtion osuus määräytyy YEL:n mukaisen eläkemenon ja YEL:n kustantamiseen käytettävissä olevan vakuutusmaksurahaston erotuksena.

Lopullisen saatavan tai maksun ja ennakoiden erotuksena saatava tarkistuserä on se rahamäärä, jonka eläkelaitos maksaa tai saa Eläketurvakeskuksen kautta kustannustenjaosta.

Työllisyysrahaston osuus (TR-osuus) sisältää tilivuonna maksetut ennakot ja tarkistuserän.

Eläketurvakeskus saa vuosittain Työllisyysrahastolta hyvityksen, jonka Eläketurvakeskus hyvittää TyEL-eläkelaitoksille, Merimieseläkekassalle, Kevalle, Kirkon keskusrahastolle, Kansaneläkelaitokselle, Suomen Pankille ja Ortodoksisen kirkon papiston eläkekassalle. Työllisyysrahaston osuudella rahoitetaan ansiosidonnaisilta työttömyys- ja koulutusajoilta sekä vuorotteluvapailta saatujen etuuksien perusteella karttuvasta eläkkeestä aiheutuvia kuluja. Lisäksi Työllisyysrahasto suorittaa erillisen maksun suoraan Valtion Eläkerahastolle ansiosidonnaisilta etuuspäiviltä karttuvien eläkeosien rahoitusta varten.

TR-osuus on eläkelaitoksille saamista. Eläketurvakeskus hyvittää TR-osuuden eläkelaitoksille eläkelaitoksissa vakuutettujen työntekijöiden palkkasummien suhteessa. Työllisyysrahasto maksaa TR-osuuden Eläketurvakeskukselle, joka puolestaan tilittää osuudet eläkelaitoksille. Koska TR-osuuden jaossa liikkuvat rahamäärät ovat suuria, niitä selvitellään etukäteen TR-osuuden kohdistumisvuonna ennakoiden avulla. Kun toteutuneet TR-osuuden pohjana olevat tiedot sekä eläkelaitosten vakuutettujen palkkasummat ovat tiedossa, Eläketurvakeskus laskee eläkelaitosten lopulliset osuudet TR-osuudesta. Lopullisen osuuden ja saatujen ennakoiden erotus on tarkistuserä, jonka eläkelaitos saa tai maksaa Eläketurvakeskukselle TR-osuuden lopullisen selvittelyn yhteydessä.

Palkattomien aikojen kustannustenjaon korvaukset sisältävät tilivuonna maksetut ennakot ja tarkistuserän.

Palkattomilta ajoilta saatavista etuuksista karttuu eläkettä. Palkattomilla ajoilla tarkoitetaan aikoja, joilta työntekijä on saanut joko

- äitiys-, erityisäitiys-, isyys- tai vanhempainrahaa

- sairauspäivärahaa, osasairauspäivärahaa tai erityishoitorahaa

- vuorottelukorvausta

- ansiopäivärahaa

- aikuiskoulutustukea

- kuntoutusrahaa

- liikenne- tai tapaturmakorvauksia.

Palkattomien aikojen perusteella karttuneiden eläkkeen osien kustannukset jaetaan eläkelaitosten yhteiselle vastuulle eläkelaitoksissa vakuutettujen palkkasummien suhteessa.

Koska palkattomien aikojen kustannustenjaossa liikkuvat rahamäärät ovat suuria, niitä selvitellään jo etukäteen eläkkeiden maksuvuonna maksettavilla ennakoilla. Lopullisen saatavan tai maksun ja ennakoiden erotuksena saatava tarkistuserä on se rahamäärä, jonka eläkelaitos maksaa tai saa Eläketurvakeskuksen kautta kustannustenjaosta.

VEKL-etuuksien valtion korvaus sisältää tilivuonna maksetun lopullisen osuuden VEKL-selvittelystä. Vuodesta 2017 alkaen myös tilivuonna maksetut ennakot.

VEKL-etuudet ja niistä aiheutuneet hoitokulut selvitellään vuosittain Eläketurvakeskuksessa tehtävässä VEKL-selvittelyssä. Valtio kustantaa VEKL-etuudet ja niihin liittyvät hoitokulut. Eläkelaitoksen osuus VEKL-selvittelyssä on hyvitys sen maksamista VEKL-etuuksista. Lisäksi eläkelaitoksella on mahdollista saada hoitokulua jokaisesta myöntämästään eläkkeestä, jossa on VEKL-etuusosia. Työeläkkeeseen verrattavaa VEKL-etuutta karttuu VEKL-lain (laki valtion varoista suoritettavan eläkkeen korvaamisesta alle kolmivuotiaan lapsen hoidon tai opiskelun ajalta) mukaan.

VEKL-etuutta karttuu henkilölle, joka on

- alle kolmivuotiaan lapsensa hoitamisen vuoksi estynyt tekemästä ansiotyötä ja saa lasten kotihoidon ja yksityisen hoidon tuesta annetun lain (1128/1996) mukaista tukea

- suorittanut alemman tai ylemmän korkeakoulututkinnon

- suorittanut ammattikorkeakoulututkinnon tai

- suorittanut ammatillisen perustutkinnon.

Hoitokulut

1 Vakuutusten hoitokulut ja muut kulut sisältävät vakuutusten hankintamenot, hoitokulut ja hallintokulut, lisäksi sisältävät työkyvynylläpitotoiminnon hoitokulut sekä muut kulut. YEL:n osalta vakuutusten hoitokulut ja muut kulut on laskettu vähentämällä kokonaishoitokulusta korvaustoiminnan hoitokulut ja lakisääteiset maksut.

2 Korvaustoiminnan hoitokulut sisältävät korvaustoiminnan hoitokulut. YEL:n osalta korvaustoiminnan hoitokuluna käytetään laskuperusteiden mukaisesti laskettua korvaustoiminnan hoitokulua.

3 Lakisääteiset maksut 3.1+3.2 sisältävät ETK:n kustannusosuuden, Työeläkeasioiden muutoksenhakulautakunnan oikeushallintomaksun ja Finanssivalvonnan valvontamaksun. Tilinpäätöksessä lakisääteiset maksut sisällytetään hallintokuluihin.

3.1 ETK:n kustannukset lakisääteisistä maksuista on tilastovuonna maksetut ETK:n kustannusosuuden ennakot ja tarkistuserä.

3.2 Muut lakisääteiset maksut on lakisääteiset maksut, josta on vähennetty ETK:n kustannusosuus.

Hoitokulut yhteensä 1+2+3 sisältävät vakuutusten hoitokulut ja muut kulut, korvaustoiminnan hoitokulut sekä lakisääteiset maksut laskettuna yhteen.

Eläkevarat

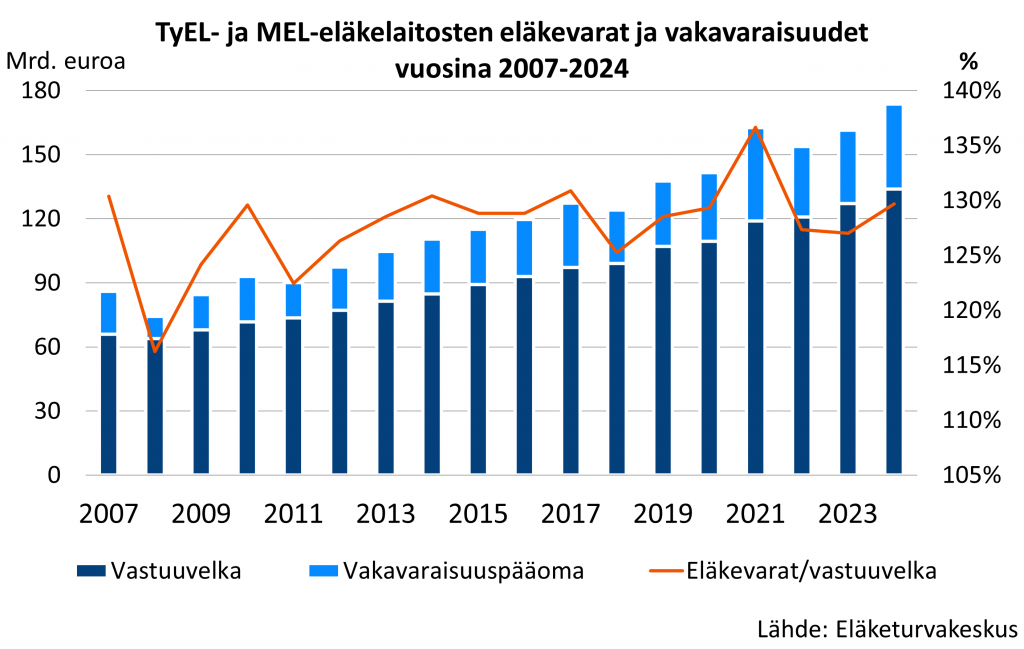

TyEL:n ja MEL:n eläkevarat sisältävät vuodesta 2013 alkaen vakavaraisuuspääoman sekä vakavaraisuuslaskennassa käytettävän vastuuvelan. Vuosien 2007 – 2012 eläkevarat sisältävät toimintapääoman sekä vakavaraisuuslaskennassa käytettävän vastuuvelan.

Vakavaraisuuspääoma (vakavaraisuutta kuvaava tunnusluku 1.1.2013 alkaen) muodostuu toimintapääomasta ja tasoitusmäärästä. Vakavaraisuuspääomaa käytetään tappioiden kattamiseen siten, että sijoitustappiot ensisijaisesti katetaan toimintapääomaosalla.

Tasoitusmäärä lasketaan 1.1.2013 alkaen osaksi vakavaraisuuspääomaa. Vakuutusliikkeen tappiot katetaan tasoitusmääräosalla. Tasoitusmäärä koostuu vanhuus-, työkyvyttömyys-, työttömyys- ja maksutappio-osista. Vuoden 2017 alusta tasoitusmäärä yhdistettiin osittamattomaan lisävakuutusvastuuseen.

Toimintapääoma (vakavaraisuutta kuvaava tunnusluku 31.12.2012 asti) muodostuu yhtiön omasta pääomasta, omaisuuden käypien arvojen ja kirjanpitoarvojen erotuksesta, osittamattomasta lisävakuutusvastuusta sekä poistoerosta vähennettynä aineettomilla hyödykkeillä. Toimintapääoma on tarkoitettu ensisijaisesti sijoitustoiminnan riskien tasaamiseen.

Eläkelaitosten sijoitustoimintaa ja vakavaraisuutta koskevia säännöksiä muutettiin väliaikaisesti vuosille 2008 – 2012 kansainvälisen rahoitusmarkkinakriisin johdosta. Vastuuvelkaan sisältyvää tasausvastuuta rinnastettiin tilapäisesti toimintapääomaan eläkelaitosten vakavaraisuuden tukemiseksi. Tasausvastuu on työeläkelaitosten yhteinen puskuri, jolla varmistetaan yhteisesti kustannettavien eläkkeenosien rahoittaminen myös huonommissa suhdannetilanteissa.

Vakuutustekninen vastuuvelka on tilinpäätökseen kirjattu arvio yhtiölle tulevaisuudessa aiheutuvista eläkemenoista siltä osin kuin ne on rahastoitu. Vuoden 2013 alusta lähtien vakavaraisuuslaskennassa käytettävä vastuuvelka on vastuuvelka, josta vähennetään osittamaton lisävakuutusvastuu tai lisävakuutusvastuu ja tasoitusmäärä. Vakavaraisuuslaskennassa käytettävä vastuuvelka 31.12.2012 asti on vastuuvelka, josta on vähennetty tasausvastuusta rinnastettava osa ja osittamaton lisävakuutusvastuu tai lisävakuutusvastuu.

YEL:n ja MYEL:n eläkevaroina käytetään vastuuvelkaa.

Kuntien eläkevaroina käytetään eläkevastuurahastoa. Kevan vuosittaisten tulojen ja menojen erotus lisätään eläkevastuurahastoon tai vähennetään eläkevastuurahastosta. Varat, joita ei heti käytetä eläkkeiden maksamiseen, siirretään rahastoon tulevien eläkemenojen kattamiseksi.

Valtion ja kirkon eläkevaroina käytetään käyvin arvoin laskettua sijoitusomaisuutta.

Sijoitusomaisuus on eläkelaitosten käyvin arvoin laskettu sijoitusomaisuus. Sijoitusomaisuus sisältää kertyneet korot.

Sijoitusjakauma käyvin arvoin (perusjakauma): Perusjakauma kertoo käteissijoitusten ja johdannaisten yhteenlasketun markkina-arvon jaettuna korkosijoituksiin %, osakesijoituksiin %, kiinteistösijoituksiin % ja muihin sijoituksiin %.

Vakavaraisuus

Toimintapääoma (vakavaraisuutta kuvaava tunnusluku 31.12.2012 asti) muodostuu yhtiön omasta pääomasta, omaisuuden käypien arvojen ja kirjanpitoarvojen erotuksesta, osittamattomasta lisävakuutusvastuusta sekä poistoerosta vähennettynä aineettomilla hyödykkeillä. Toimintapääoma on tarkoitettu ensisijaisesti sijoitustoiminnan riskien tasaamiseen.

Eläkelaitosten sijoitustoimintaa ja vakavaraisuutta koskevia säännöksiä muutettiin väliaikaisesti vuosille 2008 – 2012 kansainvälisen rahoitusmarkkinakriisin johdosta. Vastuuvelkaan sisältyvää tasausvastuuta rinnastettiin tilapäisesti toimintapääomaan eläkelaitosten vakavaraisuuden tukemiseksi.

Tasoitusmäärä lasketaan 1.1.2013 alkaen osaksi vakavaraisuuspääomaa. Vakuutusliikkeen tappiot katetaan tasoitusmääräosalla. Vuoden 2017 alusta tasoitusmäärä yhdistettiin osittamattomaan lisävakuutusvastuuseen.

Toimintapääoma yhteensä sisältää vuosina 2008 – 2012 toimintapääoman ja tasausvastuuta toimintapääomaan rinnastettavan erän.

Vakavaraisuuspääoma yhteensä sisältää toimintapääoman ja tasoitusmäärän vakavaraisuuspääomaan luettavan osan.

Vakavaraisuuspääoma (vakavaraisuutta kuvaava tunnusluku 1.1.2013 alkaen) muodostuu toimintapääomasta ja tasoitusmäärästä. Vakavaraisuuspääomaa käytetään tappioiden kattamiseen siten, että sijoitustappiot ensisijaisesti katetaan toimintapääomaosalla.

Vakavaraisuuslaskennassa käytettävä vastuuvelka 31.12.2012 asti on vastuuvelka, josta on vähennetty tasausvastuusta rinnastettava osa ja osittamaton lisävakuutusvastuu tai lisävakuutusvastuu. Vuoden 2013 alusta lähtien vakavaraisuuslaskennassa käytettävä vastuuvelka on vastuuvelka, josta vähennetään osittamaton lisävakuutusvastuu tai lisävakuutusvastuu ja tasoitusmäärä.

Vakavaraisuusaste-% 31.12.2012 asti lasketaan jakamalla toimintapääoma vakavaraisuuden laskennassa käytetyllä vastuuvelalla. Vuoden 2013 alusta lähtien vakavaraisuusaste lasketaan vakavaraisuuspääoman suhteena vakavaraisuuslaskennassa käytettävään vastuuvelkaan.

Vakavaraisuusraja on sijoituskannan rakenteen ja vastuuvelan määrän perusteella laskettu suure. Vakavaraisuusraja on mitoitettu siten, että vakavaraisuuspääomaa on suurella todennäköisyydellä vielä jäljellä vuoden kuluttua ottaen huomioon vakuutusliikkeen riskit sekä sijoitusten jakautuminen eri omaisuuslajeihin. Vähimmäispääomavaatimus on yksi kolmasosa vakavaraisuusrajasta. Vakavaraisuuspääoman enimmäismäärä on vakavaraisuusrajan nelinkertainen määrä. Vuosina 2008-2012 toimintapääoman vähimmäismäärä on työeläke- yhtiöillä 2 % ja eläkesäätiöillä ja -kassoilla 1% vastuuvelasta.

Vakavaraisuusasema (z-luku) 31.12.2012 asti lasketaan jakamalla toimintapääoma vakavaraisuusrajalla. Vuoden 2013 alusta lähtien vakavaraisuusasema on vakavaraisuus- pääoma suhteessa vakavaraisuusrajaan.

Vakavaraisuusaste-% ilman väliaikaisia huojennuksia on toimintapääoman suhde vakavaraisuuden laskennassa käytetyllä vastuuvelalla. Eläkelaitosten sijoitustoimintaa ja vakavaraisuutta koskevia säännöksiä muutettiin väliaikaisesti vuosille 2008-2012 kansainvälisen rahoitusmarkkinakriisin johdosta. Vastuuvelkaan sisältyvä tasausvastuun rinnastettava osa ei ole mukana toimintapääomassa.

Vakavaraisuusasema ilman väliaikaisia huojennuksia on toimintapääoman suhde vakavaraisuusrajaan. Eläkelaitosten sijoitustoimintaa ja vakavaraisuutta koskevia säännöksiä muutettiin väliaikaisesti vuosille 2008-2012 kansainvälisen rahoitusmarkkinakriisin johdosta. Vastuuvelkaan sisältyvä tasausvastuun rinnastettava osa ei ole mukana toimintapääomassa.

Vastuuvelka

Vastuuvelka tilinpäätöksessä on eläkelaitosten tilinpäätökseen kirjattu arvio tulevaisuudessa aiheutuvista eläkemenoista siltä osin kuin ne on rahastoitu.

Vakuutusmaksuvastuu koskee tulevista eläketapahtumista yhtiölle aiheutuvaa vastuuta siltä osin kuin eläkettä on karttunut tilikauden loppuun mennessä. Vakuutusmaksuvastuu jakaantuu vastaisiin vanhuuseläkkeisiin, vastaisiin työkyvyttömyyseläkkeisiin, ositettuun lisävakuutusvastuuseen, osittamattomaan lisävakuutusvastuuseen ja osaketuottosidonnaiseen lisävakuutusvastuuseen.

Korvausvastuulla tarkoitetaan jo sattuneista eläketapauksista tulevaisuudessa maksettavien vanhuus- ja työkyvyttömyysrahastoituneiden osien pääoma-arvoa. Korvausvastuu jakaantuu alkaneisiin vanhuus-, työkyvyttömyyseläkkeisiin, tasausvastuuseen ja tasoitusvastuuseen.

Työeläkelaitosten kustannustenjaon lukuja

Maksetut eläkkeet kustannustenjaossa

Eläkemeno on jaettu eläkettä rahoittaneen lain mukaan eri eläkelajeihin:

Vanhuuseläkkeet, työkyvyttömyyseläkkeet, kuntoutusrahat ja -kulut, työttömyyseläkkeet, perhe-eläkkeet, osa-aikaeläkkeet, hautausavustukset sekä kaikki eläkelajit yhteensä.

Karttuman mukaan taulukko sisältää maksetut eläkkeet kartuttaneen eläkelain mukaan eri eläkelajeihin.

Yhteensä vastuuosittain 1+2+3+4+5 sisältää eläkemenon kustannustenjaossa jaoteltuna rahastoituun, MEL-ylitteeseen ja yhteisesti kustannettaviin osiin.

1 Rahastoitu

2 Yhteisesti kustannettu

3 Yhteisesti kustannettu lisäeläketurva

4 Yhteisesti kustannettu palkaton

5 MEL ylite

Vastuuvelka

Vastuuvelka kustannustenjaossa on eläkelaitosten eläkkeiden kustannusjakoa varten ilmoittamat tiedot tulevaisuudessa aiheutuvista eläkemenoista siltä osin kuin ne on rahastoitu.

Vakuutusmaksuvastuu koskee tulevista eläketapahtumista yhtiölle aiheutuvaa vastuuta siltä osin kuin eläkettä on karttunut tilikauden loppuun mennessä. Vakuutusmaksuvastuu jakaantuu vastaisiin vanhuuseläkkeisiin, vastaisiin työkyvyttömyyseläkkeisiin, ositettuun lisävakuutusvastuuseen, osittamattomaan lisävakuutusvastuuseen ja osaketuottosidonnaiseen lisävakuutusvastuuseen.

Vastaiset vanhuuseläkkeet

Kunakin vuonna vastaiseen vanhuuseläkevastuuseen rahastoidaan maksun kautta kunkin 17 – 68 -vuotiaan työntekijän osalta määrä, joka vastaa 0,4 prosenttia työntekijän saamasta palkasta. Vuoden lopussa vanhuuseläkevastuuta täydennetään eläkevastuun täydennyskertoimella. Vastuuvelan laskennassa käytetään diskonttokorkona 3 prosentin korkoa.

Eläkevastuun täydennyksen lisäksi työmarkkinaosapuolten välisen sopimuksen perusteella vanhuuseläkevastuuseen on siirretty yhteensä vuosina 2003–2013, ns. tasausliikkeestä määrä, joka vastaa 7,5 prosenttia palkkasummasta sekä yli 53 vuotta täyttäneitten työntekijöiden korkeamman maksuosuuden tuottama lisätuotto. Nämä vanhuuseläkevastuiden täydennykset on tehty yli 54-vuotiaiden vastuisiin.

Vastaiset työkyvyttömyyseläkkeet

Tulevia työkyvyttömyyseläketapauksia varten on vakuutusmaksuvastuussa elementti, joka tarvitaan työkyvyttömyyseläkkeiden vastuunjakomallin vuoksi. Rahastoitavasta työkyvyttömyyseläkkeestä vastaavat ne eläkelaitokset, jotka ovat vakuuttaneet edunsaajaa sairastumisvuotta edeltävinä kahtena vuotena. Näin tilivuoden maksulla varaudutaan myös tuleviin eläketapahtumiin kahden seuraavan vuoden aikana.

Ositettu lisävakuutusvastuu on vakuutusmaksuvastuun vakuutuskohtainen osa, johon on työeläkeyhtiön vakavaraisuusaseman perusteella siirretty osa sijoitustoiminnan tuloksesta ja hoitokustannustuloksesta seuraavana vuonna annettavia asiakashyvityksiä varten.

Osittamattomalla lisävakuutusvastuulla pyritään tasoittamaan sijoitusten arvoissa tapahtuvien heilahtelujen vaikutuksia. Se luetaan osaksi työeläkeyhtiön vakavaraisuuspääomaa.

Osaketuottosidonnaisen lisävakuutusvastuun avulla työeläkejärjestelmä kantaa osan osakeheilahteluista aiheutuvasta riskistä yhteisesti. Osaketuottosidonnaisen lisävakuutusvastuun määrä riippuu miten eläkelaitosten osaketuotot keskimäärin toteutuvat.

Korvausvastuulla tarkoitetaan jo sattuneista eläketapauksista tulevaisuudessa maksettavien vanhuus-, työkyvyttömyys- ja työttömyyseläkkeiden rahastoituneiden osien pääoma-arvoa. Korvausvastuu jakaantuu alkaneisiin vanhuus-, työkyvyttömyys- ja työttömyyseläkkeisiin, tasausvastuuseen ja tasoitusvastuuseen. Alkaneet työkyvyttömyys- ja työttömyyseläkkeet jaetaan tunnettuihin ja tuntemattomiin eläkkeisiin.

Alkaneet vanhuuseläkkeet on varaus niitä eläkkeitä varten, jotka on myönnetty.

Alkaneet työkyvyttömyyseläkkeet sisältävät tunnetut työkyvyttömyyseläkkeet ja tuntemattomat työkyvyttömyyseläkkeet

Tunnetut työkyvyttömyyseläkkeet on varaus niitä eläkkeitä varten, jotka on myönnetty.

Tuntemattomat työkyvyttömyyseläkkeet on varaus niitä eläkkeitä varten, joiden eläketapahtuma on jo sattunut, mutta joita ei ole vielä myönnetty.

Alkaneet työttömyyseläkkeet sisältää tunnetut työttömyyseläkkeet ja tuntemattomat työttömyyseläkkeet. Viimeiset työttömyyseläkkeet maksettiin vuonna 2014.

Tunnetut työttömyyseläkkeet on varaus niitä eläkkeitä varten, jotka on myönnetty.

Tuntemattomat työttömyyseläkkeet on varaus niitä eläkkeitä varten, joiden eläketapahtuma on jo sattunut, mutta joita ei ole vielä myönnetty.

Tasausvastuu on työeläkelaitosten yhteinen puskuri, jolla varmistetaan yhteisesti kustannettavien eläkkeenosien rahoittaminen myös huonommissa suhdannetilanteissa. Tasausvastuusta rahoitetaan mm. työmarkkinaosapuolten sopima vanhuuseläkkeiden lisärahastointi. Tasausvastuu rahoitetaan sekä maksuilla että sijoitustuotoilla.

Korvausvastuuseen sisältyvä tasoitusvastuu on vakuutusliikkeen tuloksesta kertynyt yhtiökohtainen puskuri, jolla varaudutaan vakuutusliikkeen heilahteluihin eli mm. niihin vuosiin, jolloin myönnetään maksua määrättäessä arvioitua enemmän uusia eläkkeitä.

Tasoitusvastuu jakaantuu vanhuuseläke-, työkyvyttömyys- ja maksutappioliikkeeseen.

Vuoden 2017 alusta tasoitusvastuu yhdistettiin osittamattomaan lisävakuutusvastuuseen.