TyEL:n eläkevarat ja rahavirrat

Suomen työeläkejärjestelmä on hallinnoltaan hajautettu ja toimijoita on useita. TyEL:n ja MEL:n mukaiset työeläkkeet rahoitetaan pääasiassa jakojärjestelmällä eli kunkin vuoden työeläkemaksuilla. Osa eläkkeistä rahoitetaan osittain rahastoivan periaatteen mukaan käyttämällä niihin sekä työeläkemaksuja että aiemmin kerättyjä rahastoja. Jakojärjestelmän puskurina on tasausvastuu. TyEL:n ja MEL:n tuloista ja menoista suurempi osa katetaan tasauksesta kuin rahastoista.

Työeläkejärjestelmän rahavirroista TyEL:n ja MEL:n rahavirrat on jaettu rahoitustekniikan mukaisesti vanhuus, työkyvyttömyys, työttömyys, tasaus, osaketuottosidonnaisuus, lisäeläketurva, hyvitykset ja vakavaraisuuspääoma osiin.

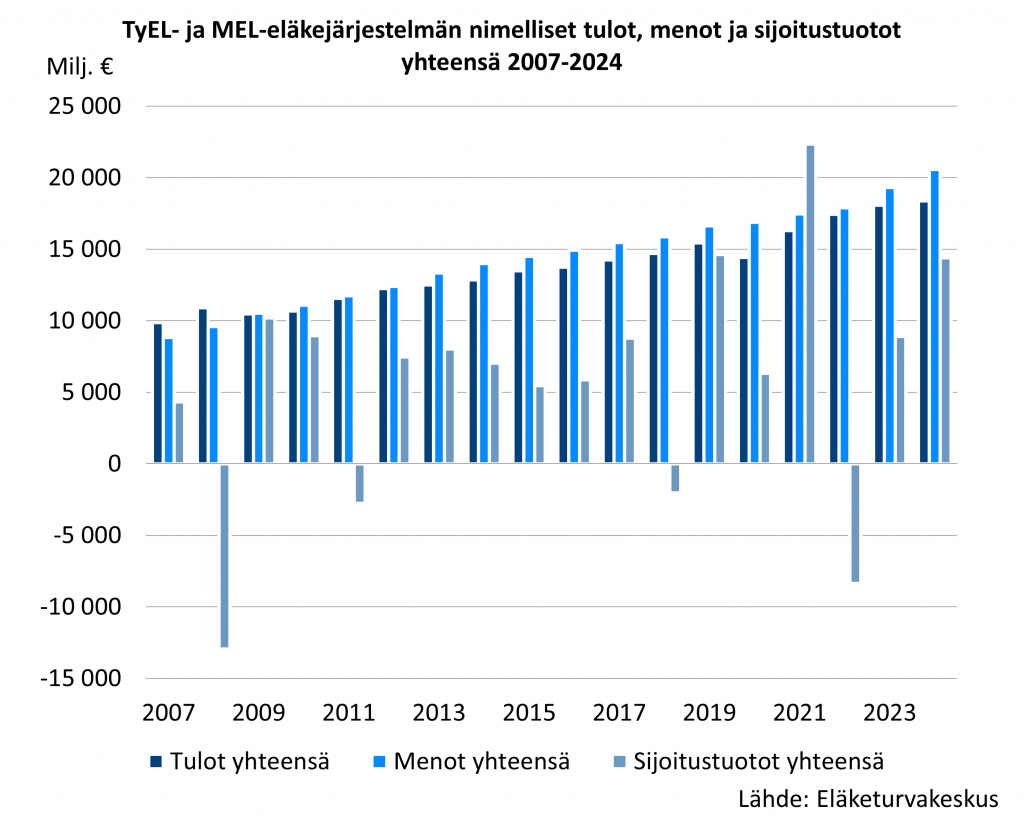

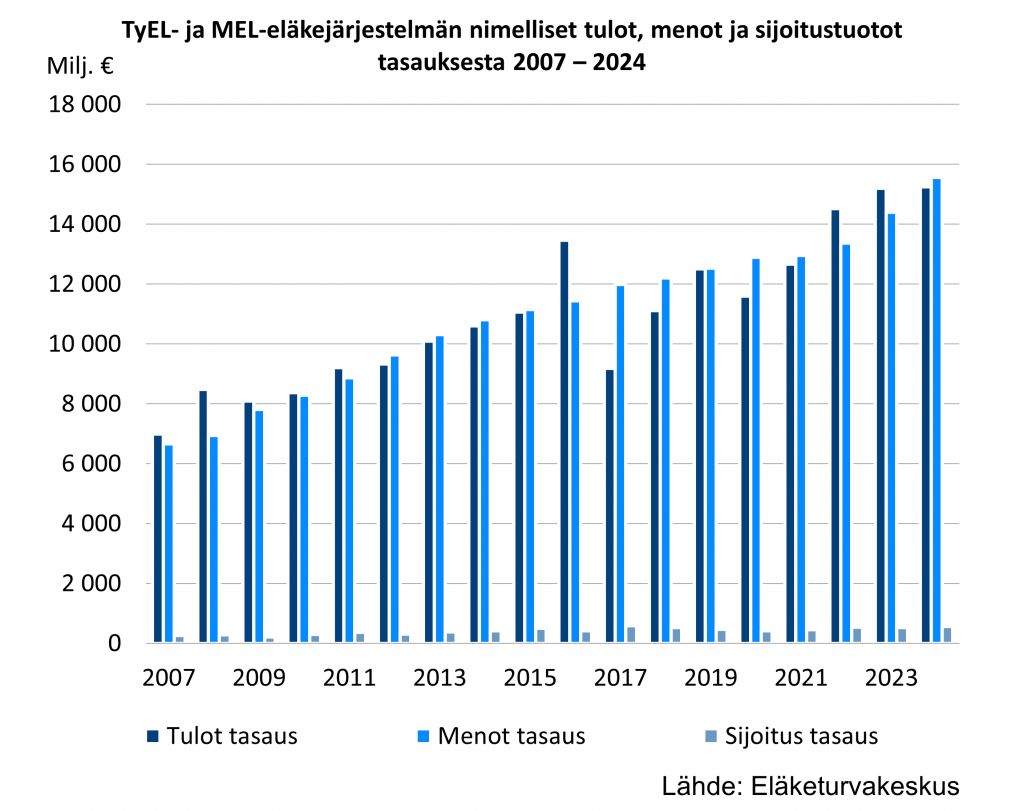

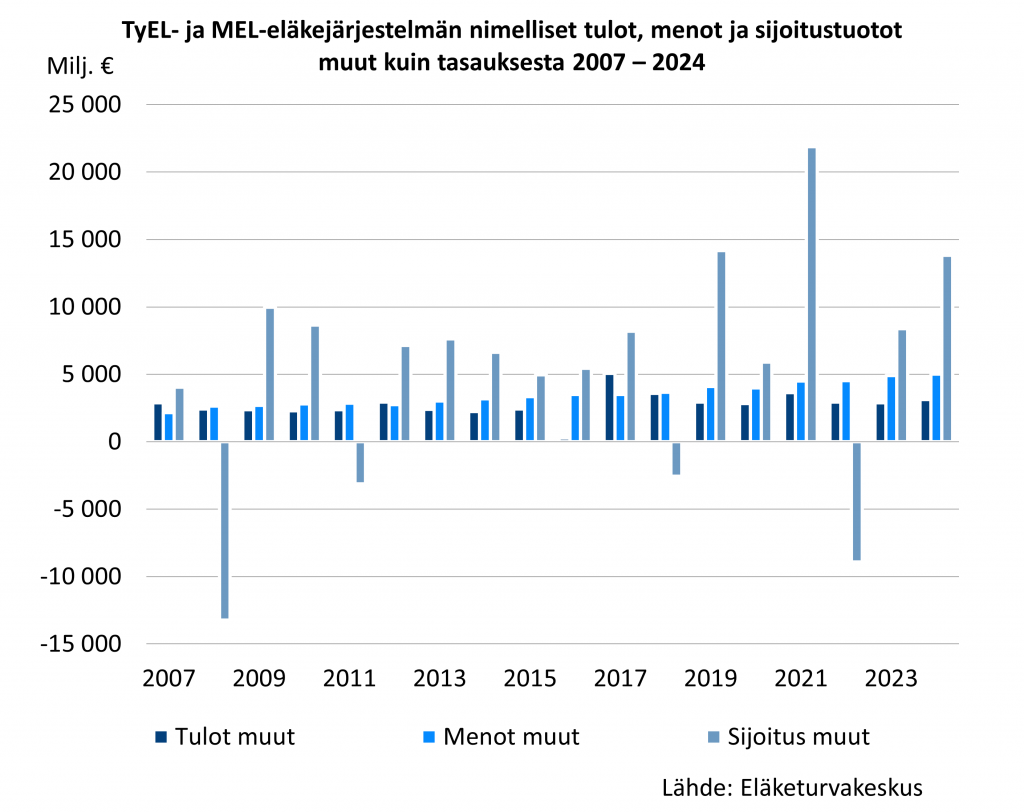

Vuodet 2016 ja 2017 ovat poikkeuksellisia tasaus ja muut osan suhteen. Vuonna 2016 tehtiin teknisiä siirtoja, jotka johtuivat kuolevuusperusteen täydennyksestä.

Seuraavissa kuvissa esitetään TyEL:n ja MEL:n mukaisen eläkejärjestelmän tulot, menot ja sijoitustuotot jaettuna tasaus osaan sekä muuhun kuin tasauksesta rahoitettavaan osaan.

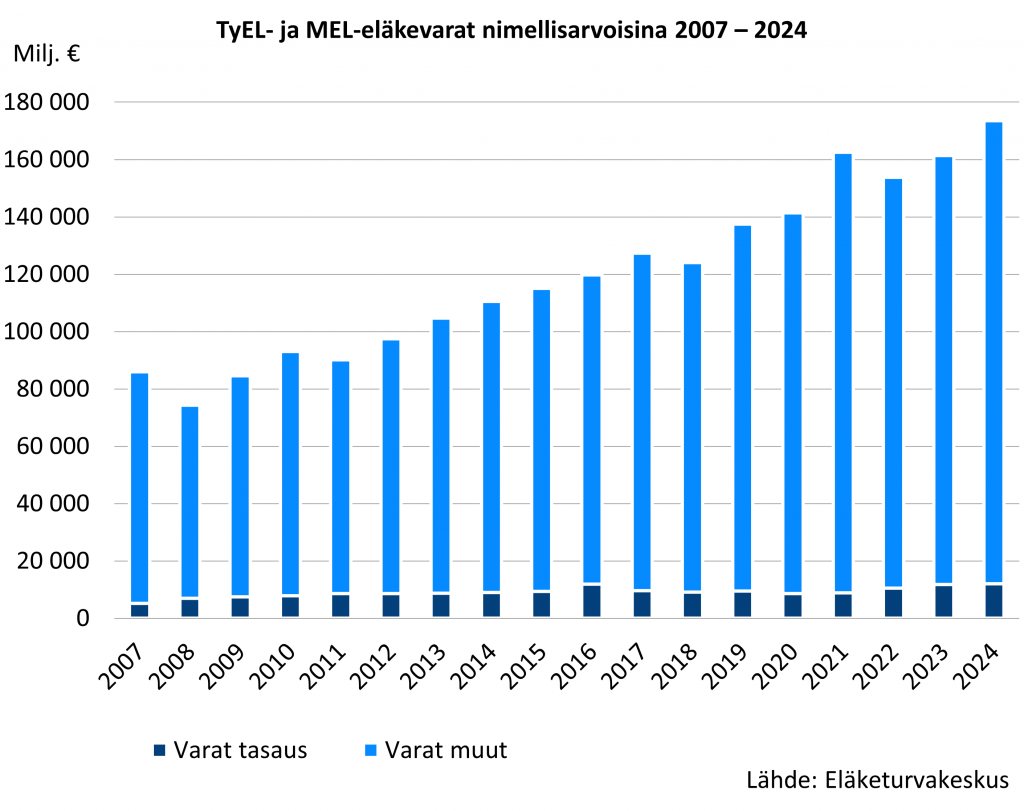

TyEL- ja MEL-eläkejärjestelmän eläkevarat kasvoivat vuoden 2024 aikana 12 194 miljoonalla eurolla ollen vuoden lopussa 173 603 miljoonaa euroa.

(Päivitetty 29.8.2025)

Tilaston taulukot:

Lisätietoa rahoitustilastoista:

TyEL:n eläkevarat ja rahavirrat

Tuottaja: Eläketurvakeskus

Tilaston kotisivu: TyEL:n eläkevarat ja rahavirrat

Tilasto kuuluu Suomen viralliseen tilastoon: Ei

Kuvaus

Suomen työeläkejärjestelmä on hallinnoltaan hajautettu eli toimijoita on useita. Lakisääteiset työeläkkeet rahoitetaan pääasiassa jakojärjestelmällä eli kunkin vuoden työeläkemaksuilla. Osa eläkkeistä rahoitetaan rahastoivan periaatteen mukaan kattamalla kustannuksia aiempien vuosien työeläkemaksuilla ja niille saaduille sijoitustuotoilla. Taulukon luvut antavat tarkemman kuvan siitä, miten eläkejärjestelmän rahoitus kokonaisuutena toimii ja miten rahoituksen luvut liittyvät toisiinsa.

Tietosisältö

Taulukossa TyEL- ja MEL-rahavirrat eläkevarat, vakuutusmaksut, varojen siirrot, valtion osuus, sijoitustuotot, maksetut eläkkeet ja kokonaisliikekulut on jaettu rahoitustekniikan mukaan yhdeksään eri osaan. Vuositarkastelu lähtee liikkeelle vuoden alun varoista. Varoihin lisätään tuotot ja vähennetään menot. Näin saadaan vuoden lopun varat. Lisäksi taulukossa on erotus-sarake, joka tasaa rahoitustekniikan mukaiset jälkikäteen tarkistetut luvut osittain arvion pohjalta syntyneiden tilinpäätöslukujen kanssa.

Käytetyt luokitukset

Eläkelaki

Tietojenkeruumenetelmät ja tietolähde

Tiedot kerätään pääosin eläkelaitoksista sähköisesti.

Eläkelaitosten tilinpäätökset, kustannustenjakoa varten toimitettavat tiedot sekä eläkejärjestelmän yhteiset rekisterit.

Päivitystiheys

Kerran vuodessa.

Valmistumis- tai julkistamisaika

Tilastovuotta seuraavan vuoden lokakuussa.

Aikasarja

Luvut on saatavissa vuodesta 2007 lähtien.

Asiasanat

Eläkevarat, vakuutusmaksu, valtion osuus, sijoitustuotto, maksetut eläkkeet, kokonaisliikekulut, verot

Käsitteet ja määritelmät

Taulukossa on tietoa TyEL- ja MEL-eläkelaitosten eläkevaroista, vastuuvelasta, vakuutusmaksuista, siirroista, valtion osuudesta, sijoitustuotoista, maksetuista eläkkeistä ja kokonaisliikekuluista jaettuna rahoitustekniikan mukaisiin osiin.

Tilaston aikasarjat ovat pääpiirteissään vertailukelpoisia. Tilaston luvut ovat vertailukelpoisia tilastotietokannassa olevan Työeläkelaitosten tilinpäätöslukuja tilaston lukujen kanssa.

Aikasarjojen vertailukelpoisuuteen vaikuttaa mm.

- vakavaraisuutta kuvaava tunnusluku toimintapääoma, joka oli käytössä 31.12.2012 asti, tämän jälkeen sen korvasi vakavaraisuuspääoma, joka muodostuu toimintapääomasta ja tasoitusmäärästä

- vuoden 2017 alusta tasoitusmäärä yhdistettiin osittamattomaan lisävakuutusvastuuseen.

Tilastoyksiköt

Rahavirrat on jaoteltu eläkelakien TyEL ja MEL mukaan.

Rahavirran osat

Vanhuus

TyEL- ja MEL-eläkejärjestelmässä osa vanhuuseläkkeistä rahastoidaan eläketasolla. Syntyvä vastuuvelka lasketaan laskuperusteiden mukaan kolmen prosentin rahastokorkoa käyttäen. Vastuuvelka lasketaan sekä alkaneista vanhuuseläkkeistä että vastaisista vanhuuseläkkeistä.

Vastuuvelka on tässä kustannustenjaon mukainen.

Vakuutusmaksu vastaa kunakin vuonna karttuneista vanhuuseläkkeiden rahastoiduista osista kerättyjä vakuutusmaksuja. Luku on laskettu kustannustenjaon mukaisesta palkkasummasta käyttäen apuna rekistereistä saatua ikäkohtaista ja sukupuolikohtaista palkkajakaumaa.

Siirrot sisältävät vanhuuseläkkeisiin vuosittain tehtävät rahastotäydennykset sekä Eteran erityisperusteiden mukaisen LEL-vakuutuskantaa koskevan tasauksesta tulevan tai tasaukseen menevän kuolevuuserän. Vanhuuseläkkeiden rahastotäydennykset ovat vuoden lopussa tehtäviä ns. iv-korotuksia ja ne katetaan tasaukseen kertyneillä varoilla. Luku on summattu kustannustenjaon mukaisista tiedoista.

Maksetut eläkkeet vastaavat kyseisenä vuonna maksettuja vanhuuseläkkeiden rahastoituja osia. Luku on kustannustenjaon mukainen.

Sijoitustuotto on vastuuvelalle ja sen rahavirroille laskettu kolmen prosentin korko. Korko on laskettu tilaston mukaisista luvuista.

Muu-erä on tässä laskennallinen ja se selittyy pääasiassa vakuutusliikkeen tuloksella. Erään sisältyy myös mahdollinen tilastolukujen eroista aiheutuva virhe. Vakuutusliikkeen tulos on seurausta siitä, että vastuuvelan laskennassa käytetty kuolevuusperuste eroaa toteutuneesta kuolevuudesta.

Työkyvyttömyys

TyEL- ja MEL-eläkejärjestelmässä työkyvyttömyyseläkkeet ja kuntoutustuet rahastoidaan eläketasolla siinä vaiheessa, kun eläke myönnetään henkilölle. Ennen tätä työkyvyttömyyseläkkeisiin varaudutaan vastaisen työkyvyttömyyseläkkeiden vastuuvelalla sekä tuntemattomien eläkkeiden korvausvastuulla. Työkyvyttömyyseläkkeiden vastuuvelka on tilastossa kustannustenjaon mukainen.

Vakuutusmaksu on määrä, jonka eläkelaitokset keräävät vuosittain vakuutuksenottajilta ja jolla katetaan työkyvyttömyyseläkkeiden rahoituksesta johtuvia kustannuksia. Vakuutusmaksu on laskettu kustannustenjaon mukaisesta palkkasummasta kertomalla se keskimääräisellä työkyvyttömyys-tariffilla huomioiden mahdollinen tilapäinen alennus.

Maksetut eläkkeet ovat kunakin vuonna maksettuja työkyvyttömyyseläkkeiden ja kuntoutusetuuksien rahastoituja osia. Luku on kustannustenjaon mukainen.

Työkyvyttömyyseläkkeiden myöntämisestä aiheutuvat ratkaisukulut katetaan laskuperusteiden mukaan vakuutusmaksun työkyvyttömyysosalla. Nämä ratkaisukulut sisältyvät rahavirran kokonaisliikekuluihin. Kokonaisliikekuluihin sisältyvät myös työkyvyn ylläpitotoimintaan käytetyt kustannukset. Tilaston luku on kerätty työeläkelaitosten tilinpäätöstiedoista.

Sijoitustuotto on korko, joka on laskettu tilaston luvuista kolmen prosentin rahastokorkoa käyttäen.

Muu-erä on tässä laskennallinen ja se selittyy pääasiassa vakuutusliikkeen tuloksella. Erään sisältyy myös mahdollinen tilastolukujen eroista aiheutuva virhe. Vakuutusliikkeen tulos johtuu siitä, että vakuutusmaksuja määrättäessä työkyvyttömyyseläkkeiden rahoituksesta aiheutuvat kustannukset eivät ole tiedossa.

Työttömyys

Työttömyyseläkkeitä ei enää myönnetä. Aiemmin myönnetyt ja vielä maksussa olevat työttömyyseläkkeet on rahastoitu vastaavasti kuin työkyvyttömyyseläkkeet. Viimeiset työttömyyseläkkeet päättyvät vuonna 2014. Tilaston luvut on saatu vastaavalla tavalla kuin työkyvyttömyyseläkkeissä.

Tasaus

TyEL- ja MEL-eläkejärjestelmä on osittain rahastoiva järjestelmä ja sen ns. jakojärjestelmäosan puskurirahasto on tasausvastuu. Tasausvastuu määräytyy eläkelaitosten laskuperusteiden mukaan. Luku vastaa kustannustenjaossa käytettyä.

Vakuutusmaksu on vakuutusmaksujen tasausosien yhteismäärä ja on kustannustenjaon mukainen.

Työttömyysvakuutusrahasto ja Koulutusrahasto yhdistyivät vuoden 2019 alusta Työllisyysrahastoksi. Työllisyysrahasto maksaa työeläkejärjestelmälle ns. TR-osuutta. Maksu määräytyy työttömyys- ja koulutusajoilta sekä vuorotteluvapailta saatujen etuuksien perusteella sen mukaan, miten kyseisistä etuuksista karttuvasta työeläkkeestä aiheutuu kuluja. TR-osuus on laskettu kustannustenjaon mukaisesta palkkasummasta kertomalla se kustannustenajon mukaisella q-kertoimella.

Siirrot sisältävät vanhuuseläkkeisiin menevät erät. Siirtoihin sisältyy myös lisäeläketurvasta tasaukseen tuleva erä sekä mahdolliset Eläke-Kansan konkurssipesästä ja Garantiasta palautuvat erät. Luku on summattu kustannustenjaon mukaisista tiedoista.

Maksetut eläkkeet sisältävät kyseisenä vuonna maksetut TyEL ja MEL-etuuksien yhteisesti kustannettavat määrät sekä kyseisenä vuonna maksetut palkattomilta ajoilta karttuneet etuudet siltä osin, kun TyEL-MEL-eläkelaitokset osallistuvat niihin. Eläkelaitokset osallistuvat myös lisäturvan yhteisesti kustannettavien etuuksien maksamiseen. Luku on kustannustenjaon mukainen.

Sijoitustuotto lasketaan voimassa olevan perustekoron mukaan ja se on tässä laskettu tilaston mukaisista luvuista.

Osaketuottosidonnaisuus

TyEL- ja MEL-eläkejärjestelmässä sijoitusten osaketuottoriskiä kannetaan osittain kollektiivisesti. Tätä varten eläkelaitoksilla on osaketuottosidonnainen lisävakuutusvastuu. Osaketuottosidonnainen lisävakuutusvastuu määräytyy laskuperusteiden mukaan ja siitä tehdään rahastotäydennyksiä vanhuuseläkkeisiin, jos se ylittää viisi prosenttia vakavaraisuuslaskennassa käytetystä vastuuvelasta. Tilaston luku vastaa kustannustenjaossa käytettyä.

Sijoitustuotto on korko, joka määräytyy eläkelaitosten keskimääräisen osaketuoton mukaan. Korko on laskettu tilaston luvuista.

Lisäeläketurva

Osa TyEL-eläkelaitoksista vakuuttaa TyELVpL:n mukaista TEL-lisäeläketurvaa ja työnantajavakuutusta. Lisäturvan eläkkeet ovat osittain rahastoituja ja vastuuvelka lasketaan laskuperusteiden mukaan. Lisäturvan vastuuvelka sisältää myös ns. tasoitusvastuun eli puskurin, jolla varaudutaan vakuutusliikkeen heilahteluihin. Lisäeläketurva on kustannustenjaon mukainen.

Lisäturvan vakuutusmaksu vastaa laskuperusteiden mukaista maksutuloa ja se on kustannustenjaon mukainen.

Siirrot sisältävät vakuutusmaksun tasausosat ja vastuuvelalle lasketun kolmen prosentin ylittävän osan perustekorosta. Siirto määräytyy laskuperusteiden mukaan ja se menee tasaukseen. Siirrolla katetaan lisäturvan yhteisesti kustannettavien etuuksien menoja tasauksessa. Siirto on kustannustenjaon mukainen.

Maksetut eläkkeet vastaavat kustannustenjaossa käytettyjä kyseisenä vuonna maksettuja rahastoituja etuuksia.

Kokonaisliikekulut on laskettu tämän tilaston muista luvuista. Ne ovat laskuperusteiden mukaan laskettuja vakuutusmaksuihin ja vastuuvelkaan varattuja kuormituksia.

Sijoitustuotto on korko, joka on laskettu tilaston luvuista perustekorolla lukuun ottamatta tasoitusvastuuta, jolle on laskettu kolmen prosentin rahastokorko.

Muu-erä on tässä laskennallinen ja se selittyy pääasiassa tasoitusvastuun ylärajan ylityksestä aiheutuvasta toimintapääomaan menevästä siirrosta. Muu-erään sisältyy myös mahdollinen tilastolukujen eroista aiheutuva virhe.

Hyvitykset

TyEL-eläkeyhtiöt siirtävät tilinpäätöksessä sijoitustuottoja ja hoitokuluylijäämiä toimintapääomastaan ositettuun lisävakuutusvastuuseen. Siirto tehdään laskuperusteiden sallimissa rajoissa. Ositettu lisävakuutusvastuu on varaus seuraavana vuonna maksettavia asiakashyvityksiä varten ja se on tässä kustannustenjaon tietojen mukainen.

TyEL-yhtiöiden asiakashyvitykset katetaan ositetusta lisävakuutusvastuusta ja ne maksetaan vakuutustenottajille. Hyvitykset on laskettu tilaston mukaisesta edellisen vuoden tilinpäätössiirrosta lisättynä siihen puolen vuoden perustekorko.

Siirto on eläkeyhtiöiden tilinpäätöstiedoista kerätty vuoden lopussa tehty tilinpäätössiirto.

Sijoitustuotto on korko, joka on laskettu tilaston luvuista ja se vastaa puolen vuoden perustekorkoa.

Muu-erä on tässä laskennallinen ja se on seurausta tilastolukujen eroista.

Tasoitusmäärä

TyEL-yhtöillä ja -kassoilla on ns. tasoitusmäärä, jolla varaudutaan vakuutusliikkeen tuloksen heilahteluihin. Tasoitusmäärä on laskuperusteiden mukainen tasoitusvastuu, joka sisältää vanhuus-, työkyvyttömyys- ja työttömyyseläkeliikkeen sekä maksutappioliikkeen. Tasoitusmäärä on kerätty kustannustenjaon mukaisista tiedoista.

Vuoden 2017 alusta tasoitusmäärä yhdistettiin osittamattomaan lisävakuutusvastuuseen.

Vakuutusmaksu on TyEL-yhtiöille vuoden aikana syntynyt maksutappioliikkeen tulos. Luku on laskettu käyttäen avuksi kustannustenjaon mukaisia palkkasummia, tilinpäätöstiedoista kerättyjä maksutappioita ja rekisteritietoihin perustuvaa vakuutusten koon mukaista jakaumaa.

Tasoitusmäärän korko on laskuperusteiden mukainen korko, joka on tilastovuodesta riippuen joko perustekorko tai kolmen prosentin rahastokorko. Korko on laskettu tilaston luvuista.

Muu-erä on laskennallinen ja se selittyy pääasiassa vanhuus- ja työkyvyttömyyseläkerahastoihin siirrettävästä tai sieltä vapautuvasta vakuutusliikkeen tuloksesta. Erään sisältyy myös mahdollinen tilastolukujen eroista aiheutuva virhe.

Toimintapääoma

Toimintapääoma puskuroi eläkelaitosten sijoitustoiminnan vaihteluita ja lisäksi mm. eläkesäätiöiden vakuutusliikettä. Toimintapääoma vastaa määrää, joka jää jäljelle kun eläkevaroista vähennetään tilaston mukaiset vanhuuseläkkeiden, työkyvyttömyyseläkkeiden, työttömyyseläkkeiden, tasauksen, osaketuottosidonnaisuuden, lisäturvan, hyvitysten ja tasoitusmäärän mukaiset vastuuvelat.

Vakuutusmaksut sisältävät vakuutusmaksun hoitokuluosan ja lakisääteisen osan sekä eläkekassojen ja eläkesäätiöiden maksun alennukset/korotukset. Luku on laskettu kustannustenjaon mukaisista tiedoista ja vakuutusmaksun keskimääräisiä osia käyttäen.

Siirrot pitävät sisällään ositettuun lisävakuutusvastuuseen siirrettävän tilinpäätöstietojen mukaisen erän.

Valtion osuus sisältää MEL-eläkkeiden valtionosuuden, joka on kolmannes MEL:n mukaisesti karttuneesta eläkemenosta.

Maksetut eläkkeet ovat kyseisenä vuonna maksettuja kustannustenjaon mukaisia MEL-ylitteitä.

Kokonaisliikekulut ovat tilinpäätöstietojen mukaisia kuluja pois lukien työkyvyttömyysrahastoista katettavat kulut.

Verot on tuloslaskelmaan merkityt tilikauden ja aikaisempien tilikausien suoriteperusteiset välittömät verot.

Sijoitustuotto on laskettu tilinpäätöstietojen mukaisesta sijoitusten nettotuotosta vähentämällä siitä rahastoonsiirtovelvoite. Rahastoonsiirtovelvoite on tässä vanhuuseläkkeiden, työkyvyttömyyseläkkeiden, työttömyyseläkkeiden, tasauksen, osaketuottosidonnaisuuden, lisäturvan, hyvitysten ja tasoitusmäärän mukaisten vastuuvelkojen korko.

Muu-erä on laskennallinen ja sen selittää mm. se osa eläkesäätiöiden ja -kassojen vakuutusliikkeen tuloksesta, jota ei huomioida tasoitusmäärässä. Erään sisältyy myös lisäturvan tasoitusvastuun ylärajan mahdollisesta ylityksestä aiheutuva erä ja tilastolukujen eroista johtuva virhe.