Pensionsreformen stärker finansieringen av pensionerna

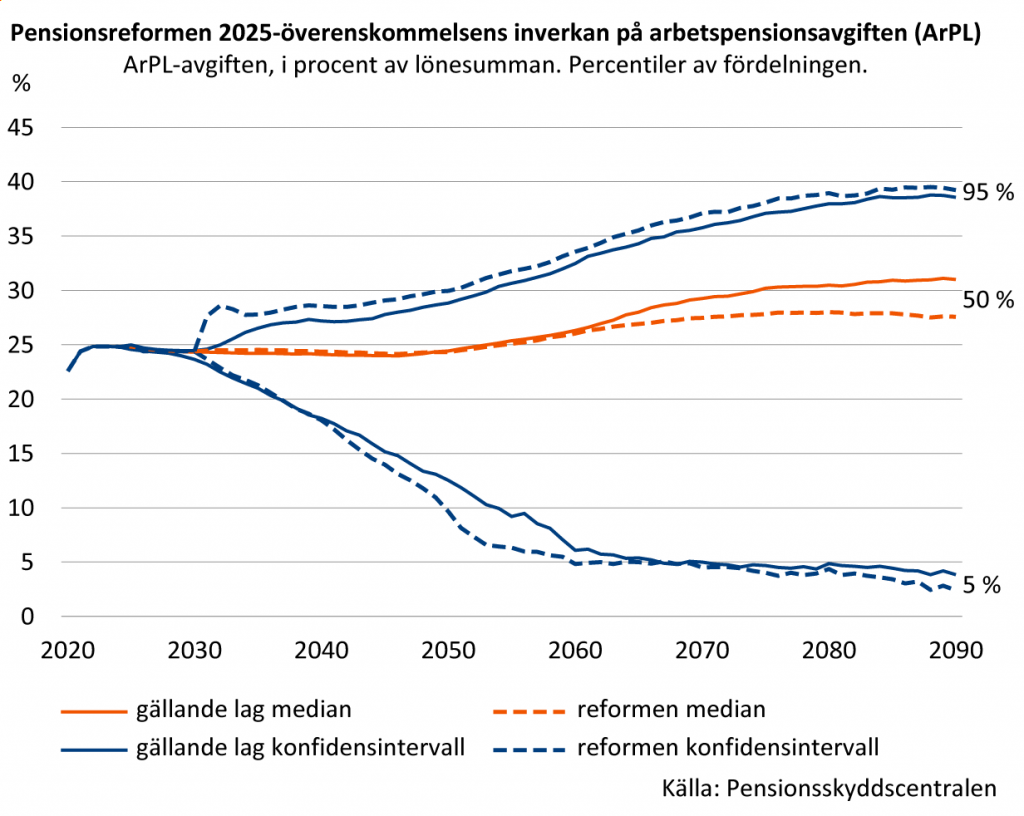

Enligt Pensionsskyddscentralens beräkningar stärker den nya föreslagna pensionsreformen finansieringen av pensionerna. Beträffande avgiftsnivån uppskattas reformhelheten ha en effekt som sänker ArPL-avgiften med ca 1,5 procentenheter i genomsnitt. Aktievikten ökar, vilket enligt utgångsantagandet ökar arbetspensionstillgångarna. Åldersgränserna och sättet att bestämma pensionerna ändras inte och pensionsavgiften stannar på nuvarande nivå till år 2030.

Enligt regeringsprogrammets mål ska pensionsreformen säkerställa pensionsskyddets finansiella hållbarhet och en tillräcklig förmånsnivå. Ändringarna ska stärka de offentliga finanserna med cirka en miljard euro på lång sikt.

Enligt arbetsmarknadsorganisationernas förhandlingsresultat 19.1.2025 uppnås målet genom en moderat placeringsreform och andra åtgärder.

Enligt Pensionsskyddscentralens bedömning är de mest verkningsfulla delfaktorerna i reformhelheten de regeländringar som stöder ökningen av placeringsavkastningarna av pensionstillgångarna, tilläggsfonderingen av ålderspensioner samt inflationsstabilisatorn.

I och med reformen kan aktiernas andel i placeringsportföljerna enligt Pensionsskyddscentralens uppskattning stiga med över 10 procentenheter, och de övriga placeringsobjektens vikt minska. I och med ändringarna kan den förväntade realavkastningen på arbetspensionsmedlen inom den privata sektorn förbättras med ungefär 0,3 procentenheter jämfört med de nuvarande reglerna.

Arbetspensionsavgiften (ArPL) stabiliseras till 24,4 procent till år 2030. Fonderingen av ålderspensioner ökas. En inflationsstabilisator dämpar indexhöjningarna av arbetspensionerna i undantagssituationer där konsumentpriserna utvecklas snabbare än lönerna under en granskningsperiod på två år.

Enligt Pensionsskyddscentralens beräkningar stärker reformen genom dessa åtgärder finansieringen av pensionerna på lång sikt. Reformhelheten kommer att ha en effekt som sänker ArPL-avgiften med ca 1,5 procentenheter i genomsnitt. Ändringen i fonderingen av ålderspensioner utgör cirka en femtedel av denna effekt, inflationsstabilisatorns cirka en fjärdedel.

Det blir inga ändringar i fastställandet av pensionsförmånerna eller i åldersgränserna, så reformen avviker till sin karaktär från de övriga pensionsreformerna på 2000-talet.

– Genom att framför allt ge arbetspensionstillgångarna och fonderingen en större roll svarar reformen mot det ökade trycket att höja avgiften som den minskade nativiteten medför. Andelen för ändringarna som riktas mot placeringsverksamheten och fonderingen utgör av helhetseffekten cirka 70 procent, säger Pensionsskyddscentralens verkställande direktör Mikko Kautto.

Större variation i avkastningen på pensionsplaceringarna

Placeringsverksamheten på arbetspensionsanstalterna inom den privata sektorn styrs av solvensreglering, vars syfte är att trygga utbetalningen av pensioner och kontinuiteten i försäkringsverksamheten.

Genom reformen ändras regleringen så att arbetspensionsanstalterna kan eftersträva bättre avkastning genom att placera pensionsmedlen på ett mer riskfyllt sätt. Genom regleringsändringarna strävar man efter att öka placeringarnas aktievikt och undvika tvångsförsäljning i dåliga tider.

Ökad placeringsrisk ökar avkastningsvariationen: i goda tider kan avkastningen vara bättre och i dåliga tider sämre än idag.

– Det är myntets andra sida. Om det skulle hända att placeringarna under en lång tid avkastar dåligt, blir det eventuellt nödvändigt att höja arbetspensionsavgiften mer till följd av reformen än enligt den nuvarande lagstiftningen, säger Heikki Tikanmäki, som är chef för prognoskalkylenheten på Pensionsskyddscentralen.

Figur Pensionsreformen 2025-överenskommelsens inverkan på Arbetspensionsavgiften (ArPL)

Inflationsstabilisatorn anpassar arbetspensionsindexet

I pensionsreformen kom man överens om en ny partiell stabilisator. Inflationsstabilisatorn som inverkar på hela arbetspensionssystemet dämpar höjningen av arbetspensionsindexet, som arbetspensionerna årligen uppräknas med, om arbetspensionsindexet höjs snabbare än lönekoefficienten under en tvåårsperiod. Avsikten är att ta inflationsstabilisatorn i bruk tidigast år 2030.

Situationer där stabilisatorn skulle minska arbetspensionsindexet har varit mycket sällsynta.

– I ljuset av historien är det ovanligt att ökningen av lönekoefficienten två år i rad blir lägre än förändringen i arbetspensionsindexet. Inflationsstabilisatorns betydelse kan således bedömas vara liten jämfört med till exempel livslängdskoefficienten, säger Mikko Kautto.

Om inflationsstabilisatorn hade varit i bruk under åren 2022–2023, då inflationen var hög, skulle justeringen av en genomsnittlig ålderspension på 2000 euro totalt sett ha varit cirka 70 euro mindre än den i verkligheten var, och 2024 års pension cirka fyra procent mindre än enligt den nuvarande lagen.

Pensionsreformen 2025 – mål och viktigaste åtgärder

- målet är att säkerställa pensionsskyddets hållbarhet och en tillräcklig förmånsnivå

- ändringarna ska på lång sikt stärka de offentliga finanserna med ca 0,4 procentenheter i proportion till bruttonationalprodukten, vilket motsvarar ca en miljard euro

- syftar till att öka placeringsavkastningen på pensionsfonderna genom att ändra regleringen av den privata sektorns arbetspensionsanstalters placeringsverksamhet

- innehåller ett avtal om en avgiftsnivå på 24,4 procent för arbetspensionsavgiften (ArPL) för den privata sektorn åren 2026–2030

- innehåller en inflationsstabilisator som dämpar indexhöjningarna av arbetspensionerna, om arbetspensionsindexet stiger snabbare än lönekoefficienten under en tvåårsperiod

- ändrar inte de nuvarande pensionsförmånerna, såsom pensionsåldrar och pensionstillväxt.

Placeringsreformen

- är en del av pensionsreformen som ger arbetspensionsanstalterna inom den privata sektorn bättre möjligheter att eftersträva större avkastning på pensionsfonderna

- höjer det aktieavkastningsbundna tilläggsförsäkringsansvaret till 30 procent, vilket för sin del gör det möjligt att öka placeringarnas aktievikt till högst 85 procent

- sänker solvensgränsens trygghetsnivå till 95 procent, vilket minskar tvångsförsäljningen av placeringar under ogynnsamma tider

- utvidgar möjligheterna att använda sig av finansiell hävstång i fastighetsplaceringar och begränsar återlåningen av de pensionsavgifter som företagen betalar.

- ökar riskhalten och avkastningsvariationen i placeringarna av pensionstillgångar på både gott och ont

- ändrar inte grundprincipen enligt vilken pensionsmedlen ska placeras på ett inkomstbringande och betryggande sätt.

Inflationsstabilisatorn

- är en ny mekanism som påverkar fastställandet av indexjusteringen av arbetspensionerna

- dämpar de årliga indexhöjningarna av arbetspensionerna, om konsumentpriserna stiger snabbare än lönerna under en tvåårsperiod

- binds tekniskt till utvecklingen av arbetspensionsindexet och lönekoefficienten

- träder i kraft tidigast efter år 2030

- kan räknas som en automatisk stabilisator. En sådan infördes för första gången i pensionssystemet i Finland genom pensionsreformen år 2005. Då kom man överens om en livslängdskoefficient som anpassar pensionerna. Vid 2017 års pensionsreform knöts den lägsta åldern för ålderspension till den förväntade livslängden.

Närmare:

ETK:s medienummer 029 411 2920, öppet vardagar kl. 9–16

Läs mer:

Beredningen av pensionsreformen (Etk.fi)