Internationell jämförelse av pensionsfondernas avkastning: Finländarna i spetsen

År 2024 var överraskande bra för pensionsfondernas placeringar på olika håll i världen. I en internationell avkastningsjämförelse gjord av Pensionsskyddscentralen (PSC) översteg den genomsnittliga realavkastningen långtidssiffrorna. De finländska pensionsfonderna placerade sig bland de bästa i sin serie.

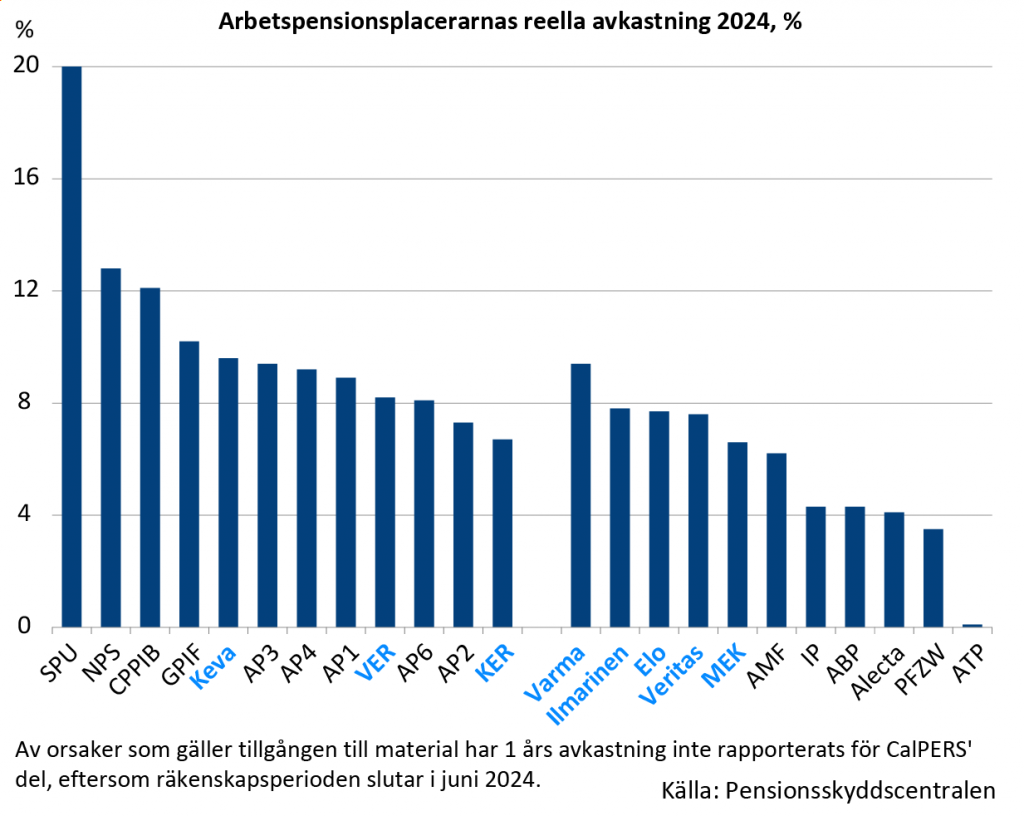

I PSC:s årliga placeringsjämförelse nådde 24 pensionsplacerare i nio olika länder i genomsnitt 9,5 procents nominell avkastning i fjol efter avdrag för kostnader. Den genomsnittliga realavkastningen var åtta procent.

– Även om handelskriget på senare tid har skakat om världens börser, har många pensionsplacerare faktiskt ett exceptionellt bra placeringsår bakom sig. Förra årets avkastning överskrider klart de långsiktiga siffrorna, säger kontaktchef Mika Vidlund.

Inflationens inverkan på pensionsplacerarnas realavkastning är betydande.

– Fastän inflationen avtog i många länder, inverkade den på avkastningsjämförelsens resultat i varierande grad. Till exempel i Nederländerna har inflationen varit betydligt högre än i Finland. Därför förlorade placerarna i Nederländerna rejält i realavkastning mot finländarna, trots att den nominella avkastningen ligger mycket nära vår.

Finländare starka bland reglerade placerare

De finländska pensionsplacerarna klarade sig fint i fjol. Bland solvensreglerade placerare tog de finländska pensionsplacerarna alla förstaplatser. Bäst klarade sig arbetspensionsbolaget Varma, vars realavkastning nådde över nio procent. Ilmarinen, Elo och Veritas erövrade följande platser med knappt åtta procents realavkastning.

Efter de finländska pensionsplacerarna blev bland annat de svenska tjänstepensionsförsäkrarna AMF och Alecta samt danska IP och ATP.

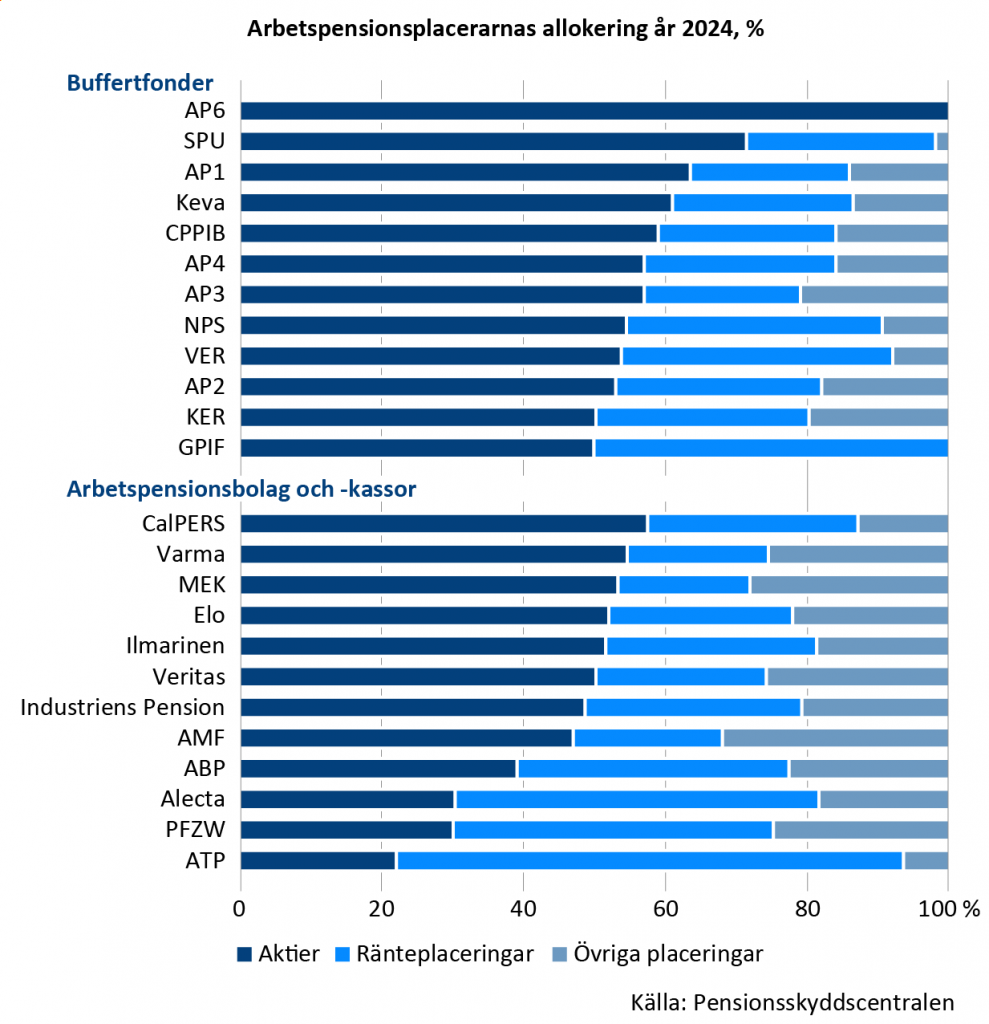

En betydande orsak till de finländska fondernas goda avkastning verkar vara ökningen av utländska aktier i placeringsportföljen. Enligt PSC:s uppgifter har finländska pensionsplacerare i fjol minskat andelen inhemska aktier i sin portfölj.

– Det lönade sig att investera utomlands i fjol, eftersom utvecklingen på Helsingforsbörsen var svagare än på andra håll, konstaterar specialsakkunniga Antti Mielonen.

Bland pensionsplacerare som är fria från solvensreglering var den norska buffertfonden SPU än en gång den som fick den bästa realavkastningen. Avkastningen steg till 20 procent.

– SPU:s avkastning kom i praktiken från aktier, i synnerhet från amerikanska teknikföretag. Dessutom medförde den långa nedgången av den norska kronans kurs ytterligare avkastning för SPU, fortsätter Mielonen.

På andra plats kom Sydkoreas lagstadgade pensionsfond med en realavkastning på nästan 13 procent. Bland de finländska placerare som inte omfattas av solvensreglering fick Keva 9,6 procent och Statens pensionsfond VER 8,2 procent.

– Kevas avkastning var så bra att även de svenska buffertfonderna blev efter.

Långsiktig realavkastning 4–5 procent

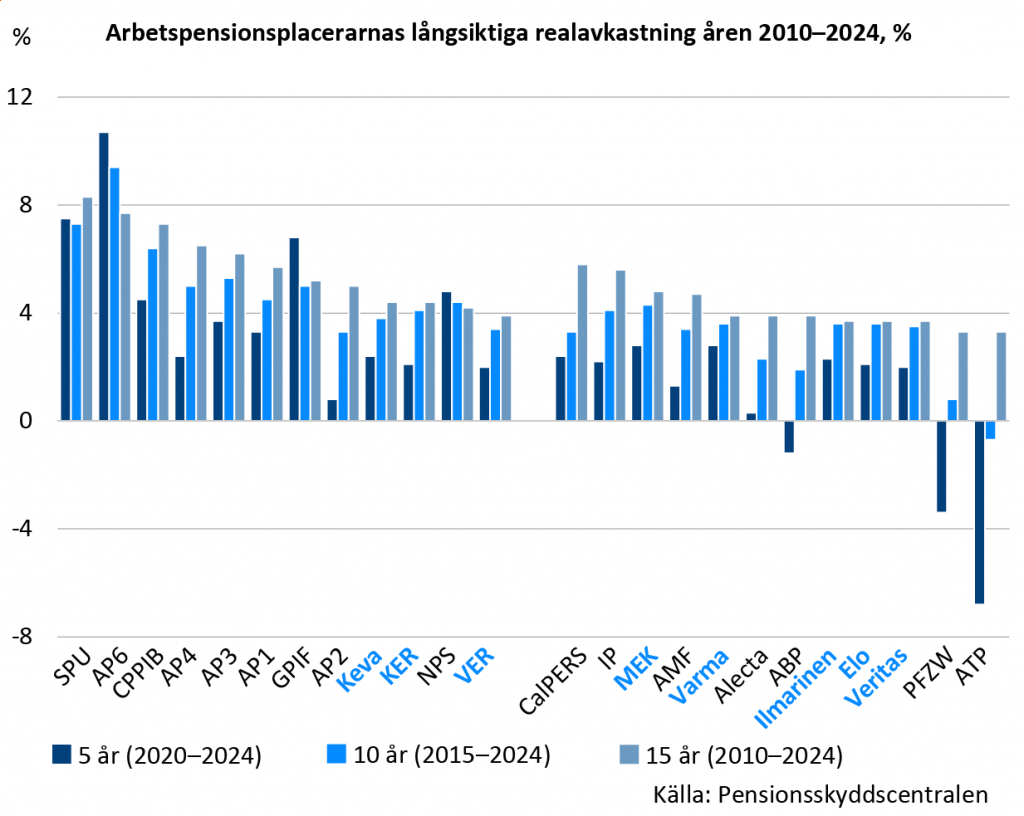

En långsiktig granskning jämnar ut årsvariationen i placeringsavkastningen. Under en tioårsperiod (2015–2024) är pensionsplacerarnas realavkastning fyra procent i genomsnitt. Under en 15 års period (2010–2024), ökar den genomsnittliga realavkastningen till fem procent.

Den bästa långsiktiga avkastningen bland de finländska placerarna uppnås av Sjömanspensionskassan MEK, Keva och Kyrkans pensionsfond KER. Sjömanspensionskassans realavkastning under femton år är i genomsnitt 4,8 procent om året. Kyrkans pensionsfond och Keva har nått en avkastning på 4,4 procent.

Bättre placeringsmöjligheter för de finländska placerarna

De finländska pensionsfonderna för privata sektorn kan under de närmaste åren börja placera mer avkastnings- och riskorienterat, när ramvillkoren för deras placeringsverksamhet revideras. Placeringsreformen som det avtalades om i januari innebär att aktiernas andel av allokeringen hos pensionsplacerarna inom den privata sektorn kan öka upp till 85 procent.

Mika Vidlund på PSC anser att en så stor andel är internationellt sett hög under normala omständigheter.

– T.ex. norska SPU får ha högst 72 procent aktieplaceringar. Å andra sidan kan den höga gränsen göra att man inte behöver sälja aktier om deras värde stiger kraftigt.

För närvarande får aktiernas andel av allokeringen vara högst 65 procent för finländska pensionsplacerare inom den privata sektorn. En större andel aktier förutsätter att placeraren har ett starkare solvenskapital än vanligt.

Vid årsskiftet var lite mer än hälften av de finländska pensionsplaceringarna i aktier. I räntepapper hade de flesta finländska pensionsplacerare ungefär drygt hälften av allokeringen.

Uppgifterna i bilden ”Arbetspensionsplacerarnas allokering år 2024, %” i en tillgänglig Excel-fil

Arbetspensionsplacerarna har indelats i två grupper

Pensionsskyddscentralens jämförelse av placeringsavkastningen omfattar 24 arbetspensionsaktörer i Nordeuropa, Nordamerika och Asien. Till jämförelsen har det valts aktörer som med sin omfattning och sina placeringstillgångar är centrala i pensionssystemet i respektive land. Arbetspensionsplacerarna har indelats i två grupper utifrån sina risktagningsmöjligheter.

Aktörspecifika placeringsregler (buffertfonder):

- Sverige, lagstadgade arbetspensionsfonderna AP1-AP6

- Kanada, lagstadgade arbetspensionsfonden CPPIB

- Norge, Statens pensjonsfond utland SPU

- Japans lagstadgade pensionsfond (GPIF)

- Sydkoreas lagstadgade pensionsfond (NPS)

- Keva

- Statens Pensionsfond (VER)

- Kyrkans pensionsfond (KER)

Aktörer som omfattas av solvensreglering:

- Kalifornien, delstatens personalpensionsfond (CalPERS)

- Nederländerna, offentliga sektorns arbetspensionsfond ABP och hälsovårdens pensionsfond PFZW

- Svenska tjänstepensionsbolagen Alecta och AMF

- Danmark, ATP-fonden och tjänstepensionsbolaget Industriens Pension (IP)

- Finland, arbetspensionsbolagen (Elo, Ilmarinen, Varma, Veritas) och Sjömanspensionskassan (MEK).

Ramvillkoren i avkastningsjämförelsen

Solvensreglering och annan reglering som begränsar riskerna ger ramvillkoren för placeringsverksamheten.

Jämförelseperiodens utgångsår och längd påverkar resultatet. Genomsnittsavkastningen på längre sikt beror också på den tidpunkt som väljs.

Även valutaområdet och växlingar i valutakursen påverkar jämförelsen. I PSC:s jämförelse uppges avkastningen i den nationella valutan, dvs. den valuta som pensionerna utbetalas i.

Realavkastningen ger en mer jämförbar bild av avkastningen på lång sikt, eftersom den tar bort inflationens inverkan.

Läs mer: