Eläkelaitosten vakavaraisuus

Työeläkelaitosten on maksettava ja rahoitettava niiden vastuulla olevat eläkkeet kaikissa tilanteissa. Vakavaraisuudella varmistetaan yksityisalojen eläkelaitosten kyky selviytyä vakuutus- ja sijoitustoimintaan liittyvistä riskeistä.

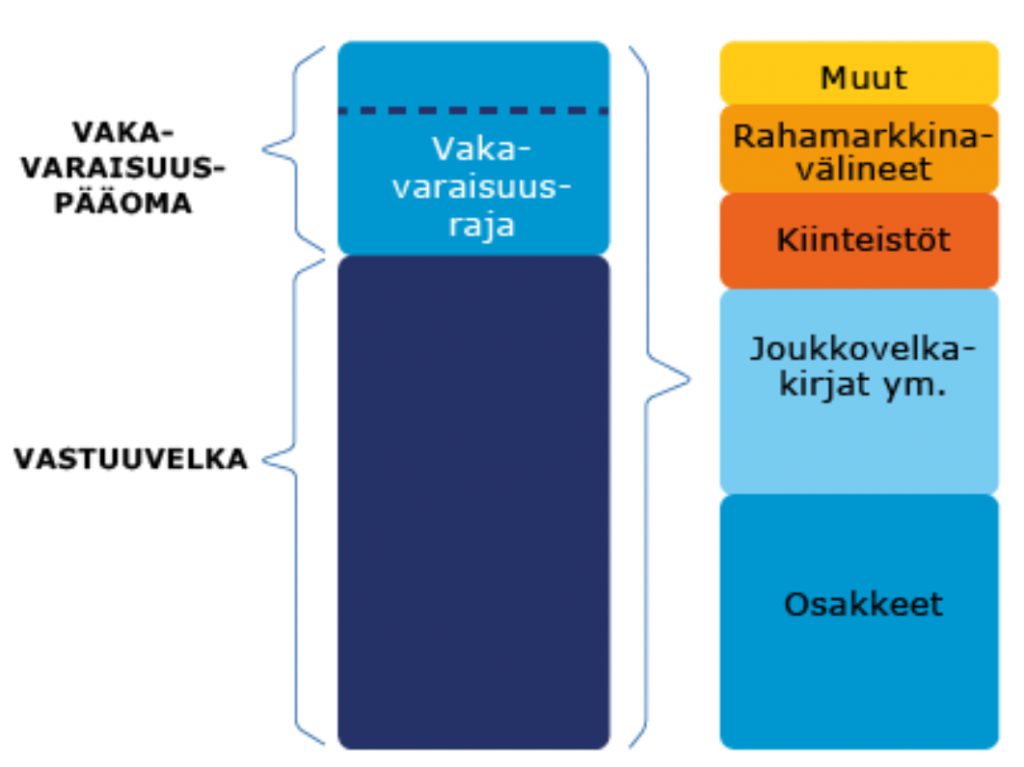

Eläkelaitoksilla on oltava riittävästi varoja tulevia eläkevelvoitteitaan varten. Arvio kunkin eläkelaitoksen vastuuvelasta kirjataan vuosittain sen tilinpäätökseen. Lisäksi eläkelaitoksella on oltava riittävästi vakavaraisuuspääomaa, jotta se pystyy kattamaan vakuutus- ja sijoitustoimintaansa liittyvät riskit.

Työeläkevarat on sijoitettava tuottavasti ja turvaavasti. Sijoitukset on hajautettava ottaen huomioon sijoitusten varmuus, tuotto, rahaksi muutettavuus ja monipuolisuus. Sijoitusten hajautusta ohjaavat yksityiskohtaisemmin vakavaraisuusrajan laskentaa koskevat säännökset.

Vakavaraisuusrajan laskentaa varten eläkelaitoksen on tunnistettava kuhunkin sijoitukseen liittyvät riskit. Samaan sijoitukseen voi kohdistua useita eri riskejä, jotka luokitellaan vakavaraisuussäännöksissä. Riskiluokkia ovat:

- osakeriski

- korkoriski

- luottomarginaaliriski

- kiinteistöriski

- valuuttariski

- hyödykeriski

- tuottovaatimusriski

- vakuutusriski

- jäännösriski

- muut riskit.

Riskiarvojen summaa kutsutaan vakavaraisuusrajaksi. Sen tulee kattaa noin 97 prosentin todennäköisyydellä eläkelaitoksen seuraavan vuoden aikana mahdollisesti toteutuvat riskit.

Vakavaraisuusrajaa koskevat säännökset ovat yhteisiä kaikille yksityisalojen työeläkelaitoksille, mutta vakavaraisuusrajasta johdettavat toimintaperiaatteet poikkeavat jonkin verran eläkelaitostyypin mukaan. Nämä periaatteet on määritelty työeläkeyhtiöistä annetussa laissa, eläkesäätiölaissa ja vakuutuskassalaissa.

Työeläkelaitosten vakavaraisuutta ja vastuuvelan kattamista valvoo Finanssivalvonta.

Vakavaraisuussäännöstö uudistettiin vuoden 2017 alusta.

Aiheesta muualla: