Eläkevarat- ja maksut

Eläkkeiden rahoitus eri maissa

Työeläkkeet rahoitetaan pääsääntöisesti työnantajilta ja työntekijöiltä perittävillä maksuilla. Lisäksi niiden rahoittamiseen voidaan käyttää eläkevaroja. Osa eläkkeistä kustannetaan myös yleisin verovaroin. Esimerkiksi Tanskassa verotulojen osuus lakisääteisen eläkejärjestelmän kokonaisrahoituksesta on merkittävä.

Alla kerrotaan tarkemmin eläkerahastoista ja eläkemaksutasoista eri maissa.

Eläkevarat

Suomessa lakisääteinen työeläkejärjestelmä on osittain rahastoiva. Esimerkiksi yksityisen sektorin eläkkeitä on rahastoitu osittain järjestelmän voimaantulosta (1962) asti. Monissa muissa Euroopan maissa ns. puskurirahastoja on luotu vasta 1990-luvulla ja usein lakisääteinen järjestelmä on lisäksi lähtökohdiltaan jakojärjestelmätyyppinen ilman varsinaista etukäteisrahastointia. Tästä syystä kertyneet lakisääteiset eläkevarat ovat Suomeen verrattuna suhteellisesti pienempiä.

Lisäeläkejärjestelmät tai niin sanotut työmarkkinaeläkkeet ovat tavallisesti rahastoituja. Esimerkiksi Tanskan ja Hollannin mittavat eläkevarat ovat seurausta kattavista ja täysin rahastoiduista lisäeläkkeistä. Poikkeuksellisesti Ranskassa pakolliset lisäeläkkeet AGIRC ja ARRCO ovat jakojärjestelmärahoitteisia.

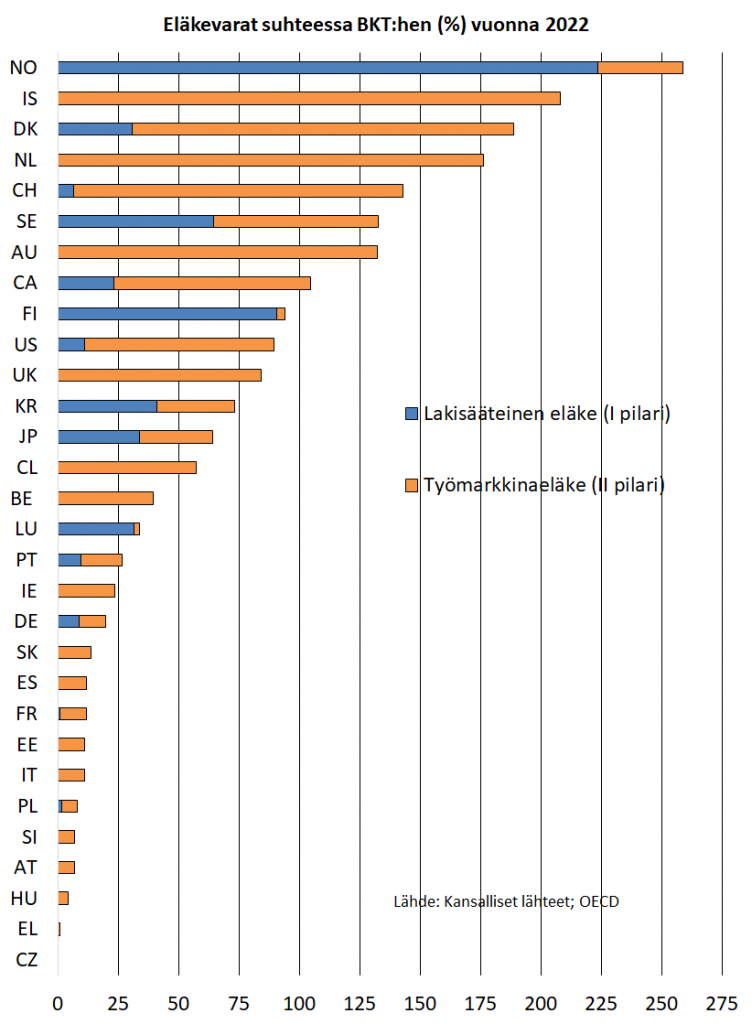

Seuraavassa vertailukuviossa on esitetty eläkevarojen koko eri maissa suhteessa maan bruttokansantuotteeseen. Tilastot kattavat lakisääteiset eläkkeet (ns. I pilari) ja työmarkkinapohjaiset lisäeläkejärjestelyt (ns. II pilari), mutta eivät yksilöllisiä eläkevakuutuksia. Lähteenä on pääsääntöisesti käytetty OECD:n Global Pension Statistics -tietokantaa, jota on useiden maiden kohdalla täydennetty kansallisin tilastotiedoin.

Esimerkiksi Norjan osalta luku sisältää ammatillisten lisäeläkerahastojen lisäksi OECD:n tiedoista puuttuvan Valtion eläkerahaston (Statens pensjonsfond). Norjan erikoisuutena ovat maan mittavat öljyvarannot, joihin eläkerahasto suurelta osin perustuu. Valtion eläkerahastoa ei nimestään huolimatta ole tarkoitettu käytettäväksi yksinomaan eläkemenojen kattamiseen, vaan osa sen tuotosta voidaan käyttää valtion budjetin tasapainottamiseen.

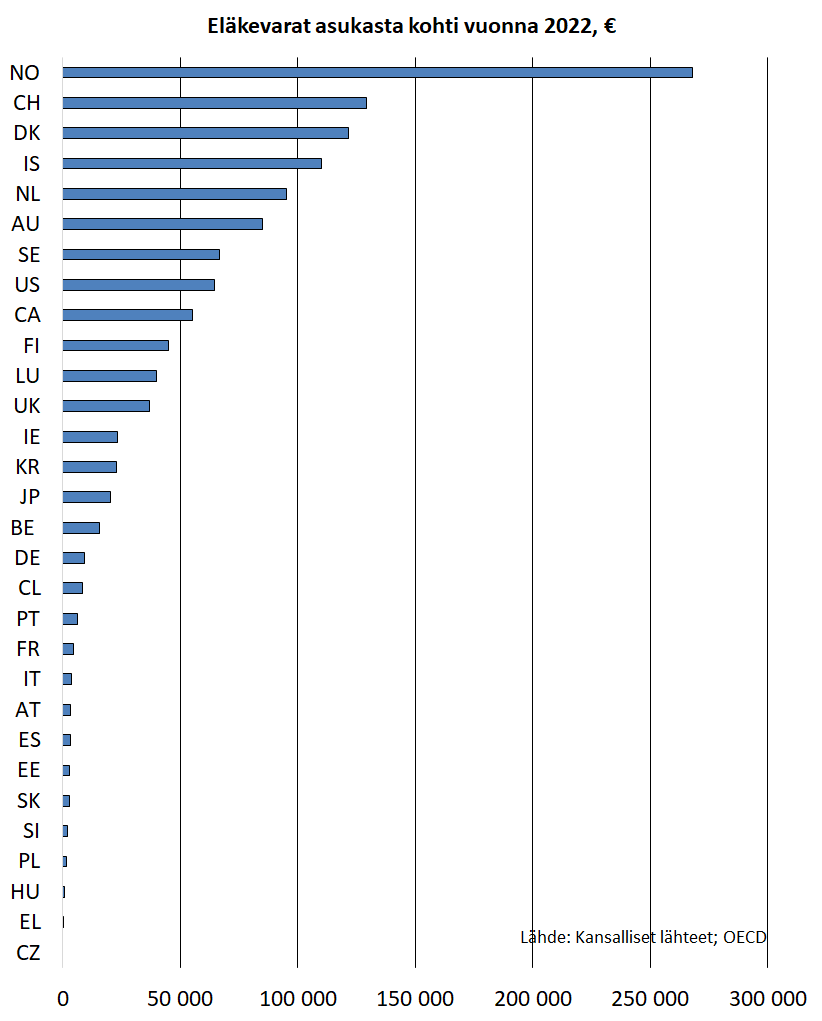

Alla on vielä eri maiden eläkevarojen asukaskohtainen euromäärä.

Lue lisää Etk.fi:ssä:

- Eläkevarat muissa maissa – mitä löytyy suurten erojen taustalta? (blogi)

- Miksi lakisääteistä työeläkettä on rahastoitu niin vähän Euroopassa? (blogi)

Aiheesta muualla:

ETK:n eläkemaksutasovertailu

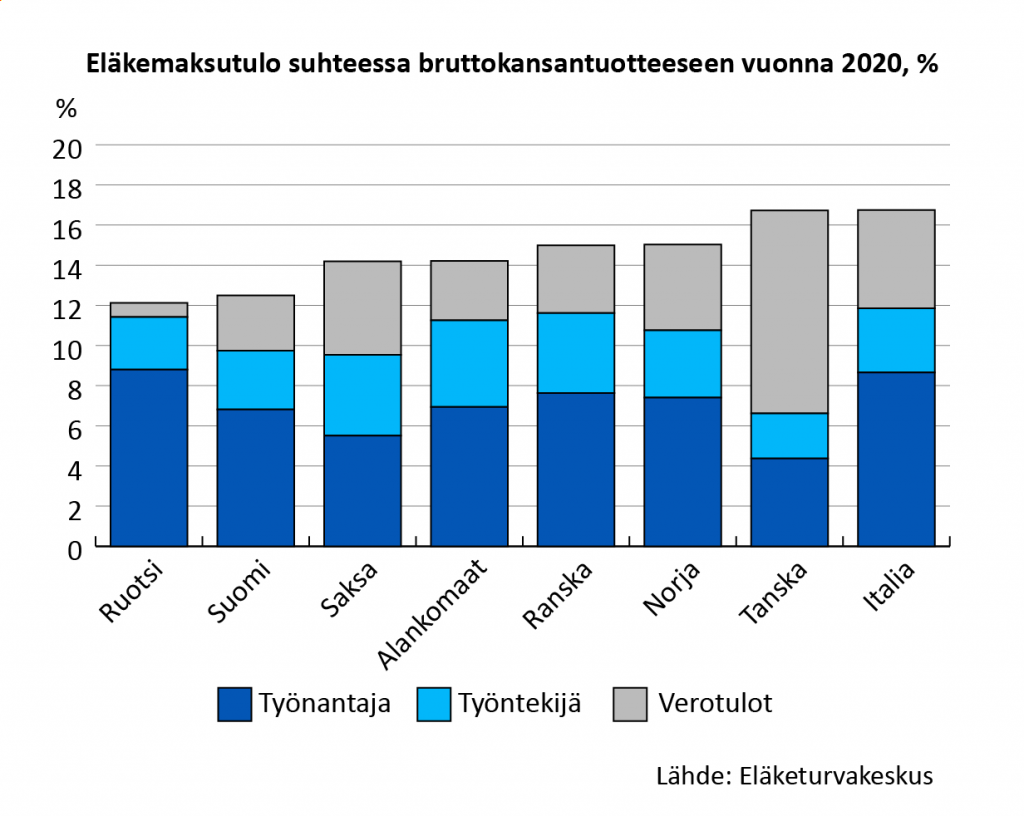

Eläkemaksu- ja kustannusvertailuissa on tavallisesti mukana vain lakisääteiset eläkkeet, vaikka useissa Euroopan maissa työmarkkinoilla sovitut lisäeläkkeet muodostavat merkittävän osan kokonaiseläketurvasta.

Pelkät lakisääteiset eläkkeet kattava vertailu on erityisesti Suomen näkökulmasta ongelmallinen. Lisäeläkejärjestelmät ovat Suomessa harvinaisia ja lakisääteiset eläkemaksut muodostavat yksinään lähes koko maksun, koska meillä palkansaajan lakisääteisen työeläkkeen karttumista ei rajoiteta ansio- tai eläkekatoilla.

Todenmukaisempi ja Suomen järjestelmän kannalta vertailukelpoisempi kuva kokonaismaksurasituksesta eri maissa saadaan tarkastelemalla sekä lakisääteisten että työmarkkinoilla sovittujen lisäeläkkeiden yhteenlaskettuja maksutasoja.

Eläketurvakeskuksen vertailu eläkemaksujen tasosta antaa kuvan eläketurvan aiheuttamasta kokonaismaksurasituksesta eri maissa, kun huomioon otetaan lakisääteisten eläkemaksujen lisäksi maksut lisäeläkejärjestelmiin sekä valtion osuus rahoituksesta.

Vertailu osoittaa, että lisäeläkkeiden jättäminen vertailun ulkopuolelle antaa puutteellisen kuvan eläketurvan aiheuttamasta kokonaismaksurasituksesta eri maissa. Vertailun kannalta keskeisin tulos on maiden maksutasojen yhtenäistyminen, kun vertaillaan pelkkien lakisääteisten maksujen sijaan eläkejärjestelmien kokonaismaksurasitusta.

Lue lisää Etk.fi:ssä:

Aiheesta muualla:

Eläketurvakeskus on tehnyt kansainvälisiä maksutasovertailuja jo 2000-luvun alusta lähtien. Aiemmat julkaisut löydät alla olevista linkeistä.

Aiheesta muualla:

- What is the cost of total pension provision and who pays the bill? – Cross-national comparison of pension contributions (Julkari)

- Eläkemaksutaso yhdeksässä Euroopan maassa vuonna 2005 (Julkari)

- Pension Contribution level in nine European Countries (Julkari)

- Eläkemaksutaso Yhdysvalloissa ja Kanadassa. Vertailu Euroopan maiden eläkemaksutasoon (Julkari)

- Pension Contribution Level in the United States and Canada. A comparison with the Pension Contribution Level in Europe. (Julkari)

- Pension Contribution Level in Sweden (Julkari)

- Pension contribution level in France (Julkari)

- Pension contribution level in Germany (Julkari)

- Pension contribution level in the Netherlands (Julkari)

- Pension contribution level in Switzerland (Julkari)

- Pension contribution level in Great Britain (Julkari)

- Pension contribution level in Denmark (Julkari)

- Pension contribution level in Norway (Julkari)

- Pension contribution level in Finland (Julkari)