Palkan ja eläkkeen verotuksen erot ja yhtäläisyydet Suomessa ja Ruotsissa

Väestön ikääntymisen takia Suomessa ja Ruotsissa on haluttu pidentää työuria. Tähän tavoitteeseen on molemmissa maissa pyritty ensisijaisesti eläkeikää nostamalla. Pidempiä työuria on tavoiteltu myös eläkkeisiin liittyvien rahallisten houkuttimien ja verotuksen avulla. Verotus on lähtökohtaisesti matalampaa Ruotsissa, mutta länsinaapurissa verotukseen vaikuttaa lisäksi eläkkeensaajan ikä ja eläkkeen tarkoitus.

Suomen ja Ruotsin eläke- ja verojärjestelmät ovat pääpiirteiltään saman tyyppisiä. Molemmissa maissa on käytössä progressiivinen verotus, ja palkkoja ja eläkkeitä verotetaan eri tavalla. Lakisääteinen eläke muodostuu samalla tavalla vähimmäiseläkkeestä (Ruotsissa takuueläke) ja ansiosidonnaisesta eläkkeestä. Ruotsissa eläketurvaan kuuluvat myös lähes kaikilla työmarkkinaeläkkeet. Tarkastelen tässä blogissa, millä tavalla palkkaa ja eläkettä verotetaan Suomessa ja Ruotsissa sekä sitä, miten palkan ja eläkkeen verotukset vertautuvat toisiinsa.

Eläkkeen ja palkan verotuksen suhde on samanlainen Suomessa ja Ruotsissa

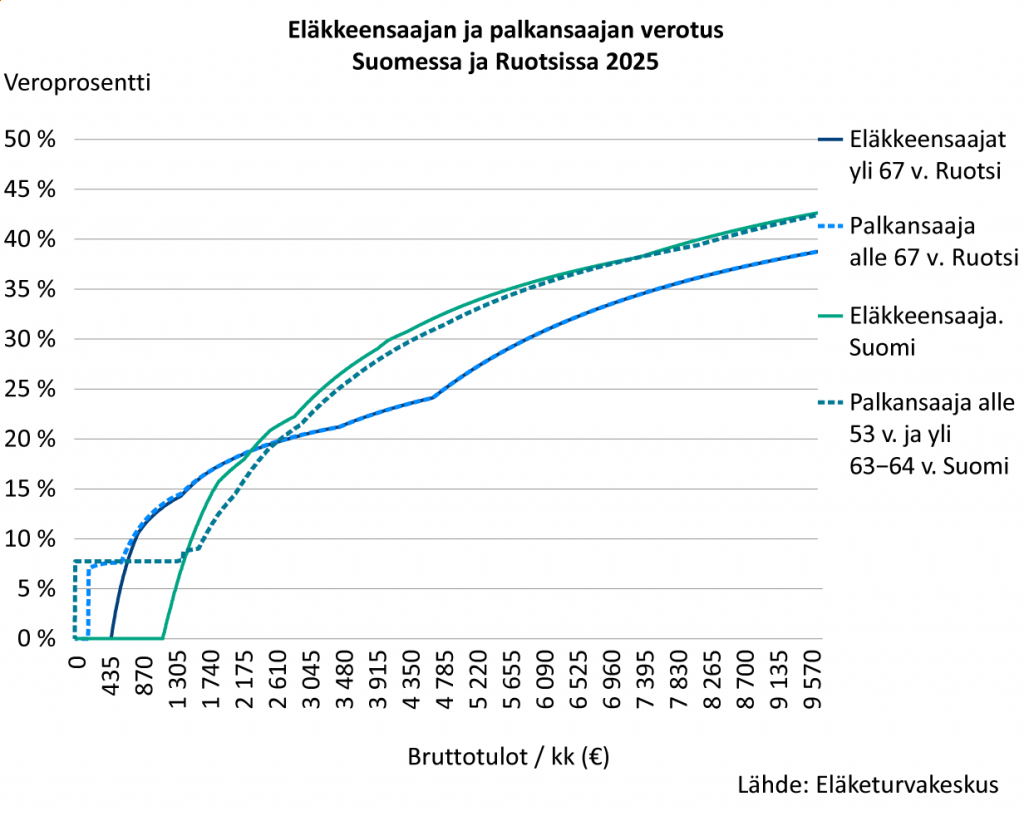

Suomessa puhutaan usein siitä, miten eläkkeitä verotetaan tiukemmin kuin palkkoja. Tämä pitää paikkansa, jos vertailuun otetaan mukaan ainoastaan verot. Toisaalta, jos palkansaajilla otetaan mukaan myös pakolliset sosiaalivakuutusmaksut, ei eroa ole merkittävästi. Tilanne on sama myös Ruotsissa, kuten alla olevasta kuvaajasta on luettavissa.

Palkan ja eläkkeen verotus on lähtökohtaisesti matalampaa Ruotsissa. Kokonaisveroaste on kuitenkin hyvin samanlainen molemmissa maissa. Ruotsin verotuksessa huomattavaa on kuitenkin se, että matalia tuloja verotetaan huomattavan paljon tiukemmin kuin Suomessa.

Suomessa eläkkeistä ei makseta lainkaan veroa, jos kuukausitulot jäävät alle 1 200 euron. Ruotsissa veroa ryhdytään maksamaan jo noin 400 euron kuukausituloista. Sama ilmiö toistuu myös palkoissa, vaikka Suomessakin matalista tuloista maksetaan työeläke- ja työttömyysvakuutusmaksua.

Eläkkeitä verotetaan Ruotsissa usealla eri tavalla eläkkeen tarkoituksen ja eläkkeensaajan iän mukaan

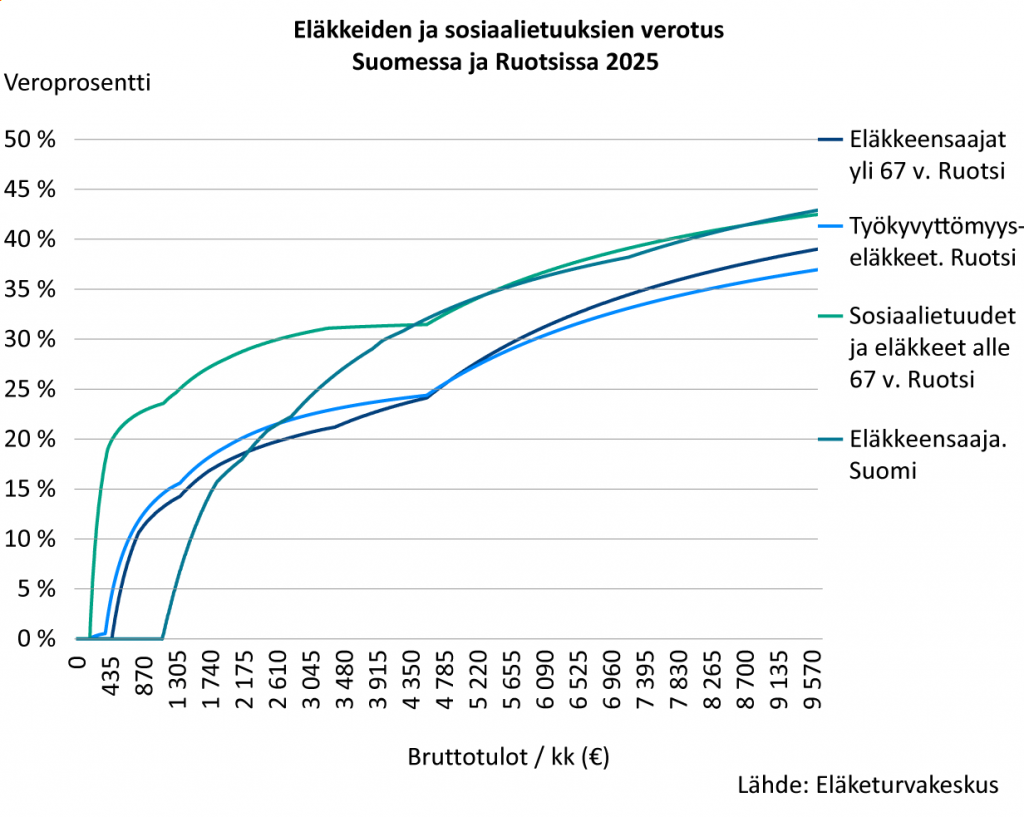

Merkittävin ero Suomen ja Ruotsin välillä eläkkeiden verotuksessa on se, että Ruotsissa eläkkeitä verotetaan eri tavalla iän ja eläkkeen tarkoituksen mukaan. Kuten alla olevasta kuvaajasta on luettavissa, tämä on toteutettu siten, että useimpien sosiaalietuuksien saajia ja alle 67-vuotiaita eläkkeensaajia verotetaan huomattavasti tiukemmin kuin eläkkeensaajia muuten.

67 vuoden ikäraja perustuu siihen, että se on Ruotsissa takuueläkkeen ikäraja vuonna 1960 ja tämän jälkeen syntyneille.

Sosiaalietuuksien ja varhaiseläkkeiden saajien verotus on Ruotsissa erittäin tiukkaa erityisesti matalammilla tulotasoilla. Tämän tarkoituksena on todennäköisesti ohjata ihmisiä työmarkkinoille. Tiukemman verotuksen ulkopuolelle on kuitenkin suljettu työkyvyttömyyseläkkeet.

Ikääntyneiden työntekijöiden verotus on matalampaa sekä Suomessa että Ruotsissa

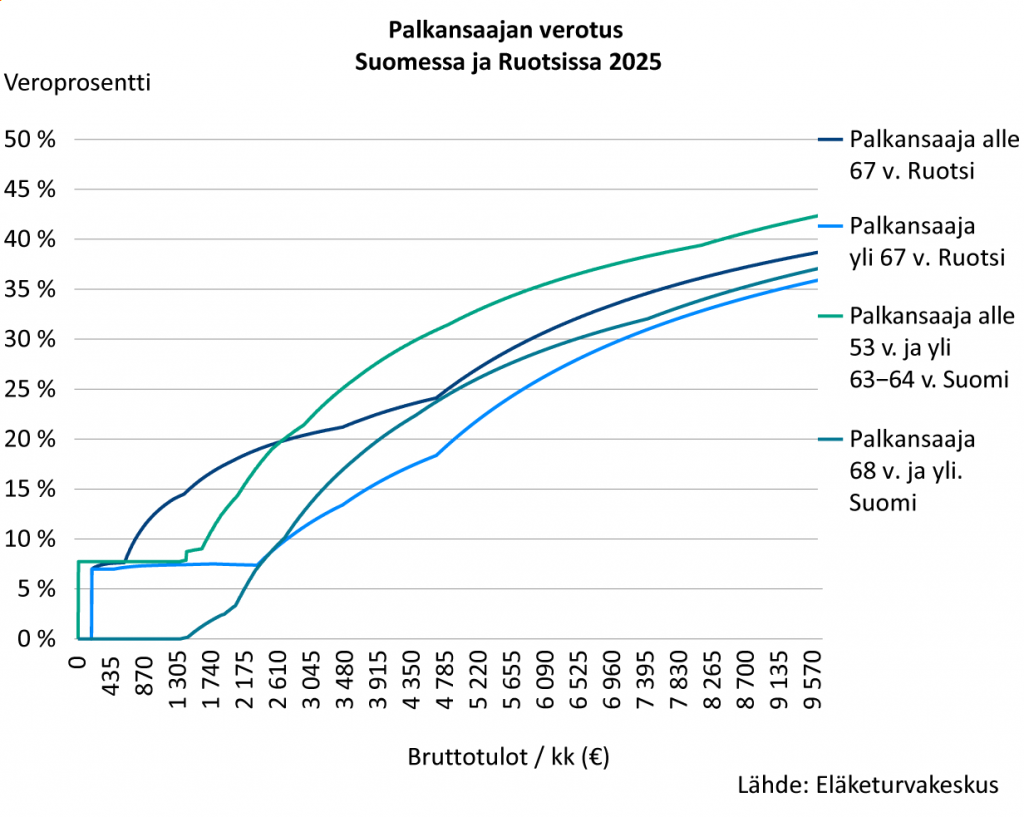

Palkansaajien verotus on hyvin samankaltaista Suomen ja Ruotsin välillä. Erona verotuksessa on se, että Suomessa on useampia muuttuvia eri ikäryhmiin kohdistuvia veroja, verovähennyksiä tai maksuja.

Suomessa yli 68-vuotiailla palkansaajilla on matalin verotus. Tällöin palkansaaja saa korotettua työtulovähennystä, eikä maksa enää työeläke- tai työttömyysvakuutusmaksua. Vakuutusmaksujen poistumista ei ole erikseen perusteltu Suomessa työskentelyyn kannustimena, mutta sillä voi olla tämänkaltainen vaikutus. Työtulovähennyksen korotus taas on ollut tarkoituksellinen ja sen ikäraja on sama kuin 1962–1964 syntyneiden alin eläkeikä.

Ruotsissa verotusta suunniteltaessa on tarkoituksella haluttu kannustaa ikääntyneitä työskentelemään. Matalampi verotus koskee Ruotsissa yli 67-vuotiaita, eli henkilöitä, jotka työskentelevät takuueläkkeen alimman eläkeiän jälkeen.

Ruotsissa ikääntyneiden työskentely on yleisempää ja eläkkeelle siirrytään myöhemmin. Jari Kannisto on kirjoittanut tästä hyviä blogeja Etk.fi:ssä.

Suomessakin eläkkeellesiirtymisikä on noussut alimman eläkeiän muutosten myötä, mutta ikääntyneiden työskentelyssä olemme edelleen jäljessä Ruotsiin verrattuna. Työskentelyyn on hankala vaikuttaa pelkästään kannustimien kautta, koska siihen vaikuttavat myös työnantajien asenteet ja töiden saatavuus. Ikääntyneempien työskentelyn lisääminen on kuitenkin tärkeää väestön ikääntyessä.

Näistä asioista ja muistakin eläkkeiden rakenteeseen ja verotukseen liittyvistä asioista voit lukea ETK:n uudistetusta Kokonaiseläkeraportista. Vertailua Ruotsin tilanteeseen voi tehdä Pensionsmyndighetenin vastaavasta raportista Pension och skatt 2025.

Lue lisää:

- Kokonaiseläkeraportti 2025 (Julkari.fi)

- Pension och skatt 2025 (pdf, Pensionsmyndigheten.fi)

- Jari Kannisto – Suomessa Pohjoismaiden matalin työnjättöikä ja ikääntyneiden työllisyys (Etk.fi 2022)

- Jari Kannisto – 55–64-vuotiaiden työllisyysaste Suomessa Pohjoismaiden matalin (Etk.fi 2020)