Onko väite Ruotsin työeläkemaksun edullisuudesta myytti?

Aika ajoin törmää väitteeseen Ruotsin työeläkemaksujen Suomea matalammasta tasosta. Pitääkö tämä paikkansa vai onko kyseessä vain eläkemyytti? Selvitän tätä vertailemalla työnantajalta ja työntekijältä perittäviä yksityisen sektorin eläkemaksuja molemmissa maissa.

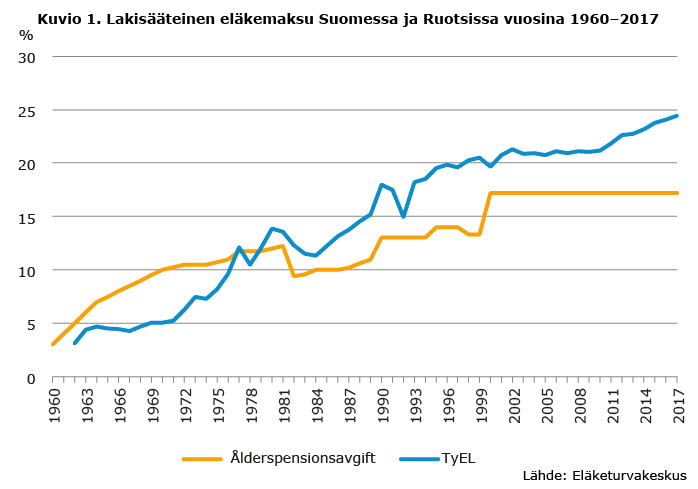

Alla oleva kuvio 1. vastaa yleistä mielikuvaa naapurimaamme työeläkemaksujen edullisuudesta. Ruotsissa työnantajalta ja työntekijältä perittävä eläkemaksu näyttää olevan selvästi meidän TyEL-maksua matalampi. Kyseinen kuvio sisältää kuitenkin kaksi väärinkäsitystä, joiden oikaiseminen muuttaa kokonaiskuvaa merkittävästi.

Väärinkäsitys nro 1. Kuvasta puuttuvat Ruotsin työkyvyttömyys- ja perhe-eläkkeet

Kuviossa näkyy vain Ruotsin vanhuuseläkemaksu, joka on 17,21 prosenttia bruttopalkasta. Ruotsissa vanhuuseläkemaksu on kiinnitetty ja eläke määräytyy maksun sekä sille saadun korkotuoton mukaan. Käytännössä usein viitataan 18,5 prosentin maksuun. Tällöin puhutaan maksusta, jonka mukaan vanhuuseläkettä kertyy, kun bruttopalkasta on ensin vähennetty työntekijän maksuosuus (7 %). Vanhuuseläkemaksu jyvitetään puskurirahastoihin (16 %) sekä yksilöllisiin eläkerahastoihin (2,5 %).

Suomessa työeläkemaksu kattaa kaikki eläkelajit, myös perhe-eläkkeen ja työkyvyttömyyseläkkeen. Ruotsissa perhe-eläkemenojen kattamiseksi on määritelty erillinen perhe-eläkemaksu. Työkyvyttömyyseläkemenoja ei kateta eläkemaksulla, vaan osana työnantajilta perittävää sairausvakuutusmaksua. Vanhuuseläkemaksusta poiketen nämä molemmat maksut määritellään vuosittain osana valtion talousarviota.

Väärinkäsitys nro 2. Kuvasta puuttuu työmarkkinaeläkemaksu

Ruotsissa lakisääteistä eläketurvaa täydentävät työmarkkinoilla sovitut lisäeläkemaksut ovat olennainen osa kokonaiseläketurvaa. Valitettavan usein nämä jäävät vertailun ulkopuolelle, koska ne eivät ole lakisääteisiä eläkemaksuja. Järjestelyt kattavat kuitenkin lähes kaikki palkansaajat ja ovat kollektiivisina sopimuksina käytännössä osa pakollista eläketurvaa.

Työmarkkinaeläkkeet ovat kokonaan työnantajien rahoittamia, ja niihin maksettavat maksut ovat vähintään 4,5 prosenttia lakisääteisen ansiokaton alittavasta palkanosasta ja 30 prosenttia tämän ylittävästä osasta.

Kokonaiskuva työeläkemaksuista murtaa myytin

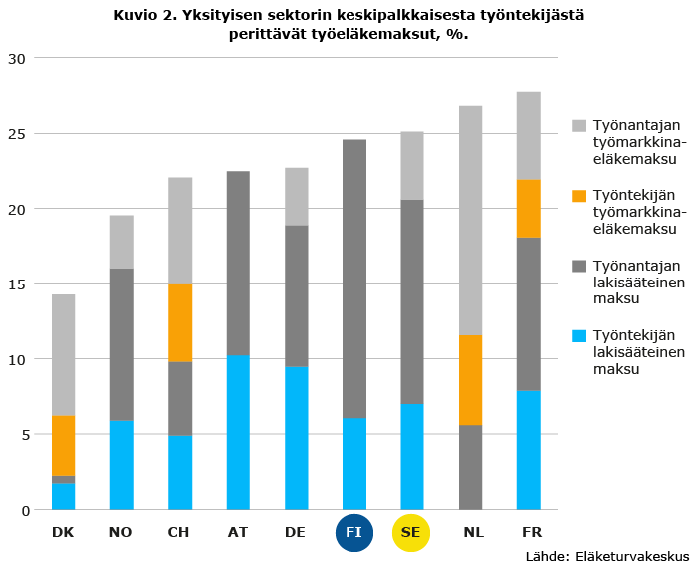

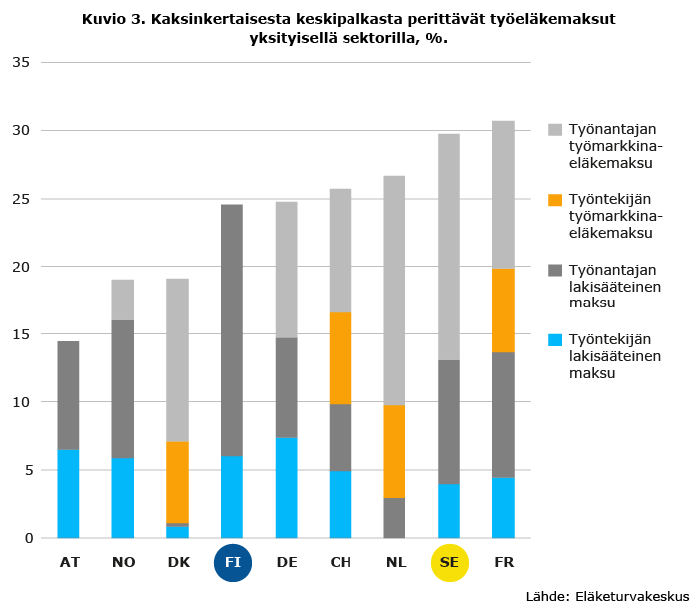

Seuraavassa on esitetty yksityisen sektorin työnantajalta ja palkansaajalta perittävät työeläkemaksut kahdella eri tulotasolla. Vertailussa on hyödynnetty Eläketurvakeskuksen kansainvälisen eläkemaksutasovertailun aineistoa, joten pelkän keskinäisen kädenväännön lisäksi Suomen ja Ruotsin tulokset ovat verrattavissa myös laajemmin. On syytä huomata, että esimerkkilaskelma ei ota huomioon verorahoituksen osuutta eikä se kuvaa kansantalouteen kohdistuvaa kokonaiskustannustasoa.

Kuva Suomen ja Ruotsin keskinäisessä vertailussa muuttuu merkittävästi, kun vertailuun sisällytetään kaikki työeläkelajit ja työmarkkinaeläkemaksut (kuvio 2). Maiden välinen ero muuttuu selkeämmin Suomen eduksi, kun vertailu ulotetaan korkeapalkkaisesta työntekijästä perittäviin eläkemaksuihin (kuvio 3). Nämä työnantaja- ja työntekijämaksuihin rajautuvat esimerkkilaskelmat osoittavat, että väite Ruotsin työeläkemaksujen edullisuudesta on pikemminkin eläkemyytti kuin fakta.

Lisätietoa:

Veronmaksajain Keskusliiton Kansainvälinen palkkaverovertailu -selvitys

Mika: Pitäisikös mukaan ottaa myös kansaeläkkeen / pohjaeläkkeen rahoitus. Näin ainakin maissa, joissa työeläke maksetaan pohjaeläkkeen päälle. Esimerkiksi Tanska.

Kiitos kommentista Olli! Olet oikeassa, tämä muuttaisi kuvaa erityisesti Tanskan ja Hollannin osalta. Tämän näkee blogiin linkittämästäni eläkemaksutasovertailusta, missä olemme vertailleet kokonaismaksutuloja ml. kansaneläkkeiden rahoitus. Käytännössä tämä tarkoittaa verorahoituksen lisäämistä vertailuun. Eri tulolähteistä kerättävien verotulojen sisällyttäminen esimerkkitason laskelmiin ei myöskään ole ihan ongelmatonta, mutta otan tämän huomioon mahdollista jatkotyöstämistä ajatellen. Yksinkertaisuuden vuoksi rajauduin tässä vakuuttamisen ja palkan sivukulujen näkökulmasta oleellisiin työnantajalta ja työntekijältä perittäviin työeläkemaksuihin sekä lähtökohtaisesti kimmokkeen vertailulle antaneeseen Ruotsiin.

Kun vertaat Ruotsin vanhuuseläkemaksua, niin pitäisikö sinun vertailun vuoksi irrottaa vertailuun TyEL-maksun osalta vain se osa maksusta, joka käytetään vanhuus- ja perhe-eläkkeiden rahoittamiseksi. Ja Ruotsin osalta vertaat vain työnantajan maksua Suomen kokonaismaksuun. Ruotsissa työntekijä maksaa 7 prosenttia ja työntekijämaksu osana henkilökohtaista veroprosenttia. Ei työnantaja Suomessa maksa koko maksua.

Työnantajalle on kuitenkin loppukädessä merkitystä kaikkien kulujen yhteismäärällä. Kun Ruotsissa työkyvyttömyyseläkkeet rahoitetaan sairasvakuutusmaksulla ja työnantajia rasittaa myös melkein 10 % suuruinen palkkavero, niin pelkkiä eläkevakuutusmaksuja vertailemalla ei saa kokonaiskuvaa työnantajan sivukuluista. Suomessa työnantajan sivukulut ovat keskimäärin reilut 22 prosenttia ja Ruotsissa vähintään 31,42 prosenttia + työmarkkinaeläkkeet ja muut työmarkkinavakuutuksiin liittyvät maksut.

Suomalainen työnantaja on voittaja kokonaismaksuvertailussa.

Arja, kiitos kommentista! Ruotsin osalta vertailussa on mukana sekä työnantajan että työntekijän maksut. Ruotsissa työntekijä tosiaan maksaa tuon mainitsemasi 7 % palkasta ansiokaton alittavalta osalta. Muutoin lakisääteiset eläke- ja sosiaalivakuutusmaksut sekä lisäeläkemaksut periitään työnantajalta. Vertailu tosiaan rajoittuu vain eläkemaksuihin, eikä se anna kokonaiskuvaa työnantajan sivukuluista. Kannattaa tutustua myös Veronmaksajien julkaisuun Kansainvälinen palkkaverovertailu 2017, josta löytyy lisätietoa sosiaalivakuutusmaksuista ja verotuksesta yleisemminkin.

Etsiin Googllella eläkemaksujen historiaa ja päädyin tähän blogiin.

Suomen osalta TyEL -maksuista puuttuu TVR -osuus, joka nostaa eläkemaksuja 1 prosentin verran. Onko se väärinkäsitys numero 3.?

Telp.fi -sivuilta löytyvät TyEL -maksut v 2007 jälkeen.

Mistä löytyy kuvan 1. aikasarja ?