Verotuksen vaikutus OVE:n ottaneen elinkaarituloihin – Esimerkkinä 62-vuotias palkansaaja

Osittaisen varhennetun vanhuuseläkkeen (OVE) voi ottaa maksuun jo ennen eläkeikää. OVE:n ottaminen voi houkutella, koska etukäteen ei voi tietää, miten pitkään vanhuuseläkkeestä ehtii nauttimaan. Osittaisen vanhuuseläkkeen ottaminen voi lisätä kulutus- tai sijoitusmahdollisuuksia, erityisesti jos jatkaa työskentelyä entisenlaisesti OVE:n rinnalla. Kun otetaan huomioon verotus, OVE:n ottaminen voi teoriassa olla edullisempaa matalammilla tulotasoilla.

Osittainen vanhuuseläke kiinnostaa monia työuran loppusuoralla. Milloin OVE:n voi ottaa maksuun, riippuu henkilön syntymävuodesta. OVE:n voi ottaa maksuun joko 25- tai 50-prosenttisena, ja tähän eläkkeenosaan tehdään varhennusvähennys, joka pienentää eläkettä 0,4 prosenttia jokaista varhennettua kuukautta kohti. Varhennusvähennys säilyy myös lopullisessa vanhuuseläkkeessä OVE:n jälkeen.

Moni OVE:n ottanut jatkaa työelämässä ja saa palkkaa eläkkeen rinnalla. ETK:n tutkimuksen mukaan osittaisen vanhuuseläkkeen ottamisen jälkeen noin 60 prosenttia palkansaajista saa entisenlaisesti palkkatuloja. Heille OVE:n houkuttelevuuteen voi vaikuttaa myös verotus. Kun henkilö ottaa OVE:n vastaan ja jatkaa työskentelyä entisenlaisesti, hänen kokonaisveroasteensa nousee. Elinkaarituloistaan hän saattaa kuitenkin maksaa vähemmän veroa.

Esimerkkilaskelma elinkaarituloista

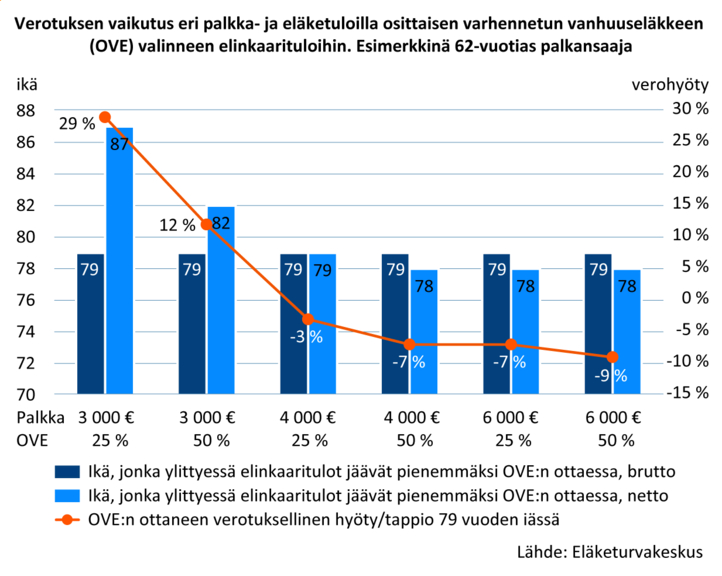

Tarkastellaan verovaikutuksia esimerkkilaskelman avulla. Laskelmassa on selvitetty, milloin kumulatiiviset tulot OVE:n ottaessa jäävät pienemmäksi kuin ilman OVE:a. Laskelmassa tarkastellaan 1962 syntynyttä henkilöä, jonka alin vanhuuseläkeikä on 65 vuotta. Hän voi joko a) ottaa OVE:n vastaan 62-vuotiaana kolme vuotta ennen vanhuuseläkeikää tai b) jättää sen ottamatta.

Esimerkkilaskelmassa verrataan myös maksettavan veroprosentin määrää saadusta lisätulosta. Tämä tarkoittaa sitä, että verotusta tarkastellaan OVE:n ottaneen tapauksessa OVE-aikana (eli 3 vuoden ajalta) ja OVE:n ottamatta jättäneellä eläkkeelle jäännistä 79-vuotiaaksi asti. Tällöin osittaisena vanhuuseläkkeenä maksettujen eläkkeiden kumulatiivinen bruttomäärä ennen eläkeikää on sama kuin vanhuuseläkkeen kumulatiivisen varhennusvähennyksen bruttomäärä.

Palkka 62 vuoden iästä vanhuuseläkeikään asti on sama molemmissa vaihtoehdoissa. Reaalinen ansiokehitys on 1,3 % vuodessa. Verotus on laskettu siten, että vuoden 2024 euromääräiset veroparametrit kehittyvät reaalisen ansiokehityksen mukaisesti. Kaikki prosenttiluvut (palkansaajan maksut ja vähennysten prosentit) ovat samat kuin vuoden 2024 verotuksessa. Laskenta on tehty vuositarkkuudella. Tarkastelu on rajattu alimmillaan 1 500 euron karttuneeseen työeläkkeeseen eikä tarkastelussa ole mukana Kelan eläkkeitä.

Bruttotuloja tarkasteltaessa ikä, jossa kumulatiiviset tulot OVE:n ottaneella jäävät pienemmäksi kuin ilman OVE:a, on esimerkin oletuksilla aina 79 vuotta. Tämä tarkoittaa sitä, että tämän iän täyttämisen jälkeen OVE:n ottaminen ei ole elinkaaritulojen näkökulmasta kannattavaa.

Nettotuloja tarkasteltaessa ikä, jossa yhteenlasketut tulot OVE:n ottaneella jäävät pienemmäksi kuin ilman OVE:a, vaihtelee verotuksen vaikutuksesta. Eniten OVE:n elinkaarituloihin vaikuttaa eläketulosta tehtävä eläketulovähennys. Sekä eläkettä että palkkaa nauttiva saa niin työtulovähennyksen kuin eläketulovähennyksen. Tämän takia palkan ja eläkkeen samanaikainen verotus on lähtökohtaisesti matalampaa kuin pelkän palkan tai eläkkeen.

OVE:n ottanut säästää verotuksessa matalilla tulotasoilla

Vähennyksistä huolimatta työskentelyä entiseen tapaan jatkaneen OVE:n ottaneen henkilön veroprosentti on työskentelyaikana 62–64-vuotiaana yleensä korkeampi kuin pelkkää palkkaa saavalla, koska kokonaistulot ovat korkeammat. Jos verotusta tarkastellaan kuitenkin koko elinkaaren ajalta, henkilö saattaa maksaa vähemmän veroja. Tämä johtuu siitä, että hänen veroprosenttinsa on pienemmästä vanhuuseläkkeestä alempi ja siitä, että hän on maksanut OVE:na otetusta lisätulosta vähemmän veroja kuin korkeammasta vanhuuseläkkeestä. Verotuksellinen hyöty voi tietyissä, erityisesti matalissa tuloluokissa, olla hyvinkin merkittävä, kun verrataan OVE:n ottanutta ja vähentämätöntä vanhuuseläkettä saavaa.

Ilmiö johtuu siitä, että vähennystä saa joko työtulosta, eläketulosta tai molemmista, mutta niitä pienentävät kaikki henkilön saamat puhtaat ansiotulot. Kun palkkatulot nousevat, myös eläketulovähennys pienenee. Vaikutus on sama myös työtulovähennykseen eläketulon noustessa. Tämän takia matalammilla kokonaistuloilla vähennysten merkitys on suurempi lopulliseen nettotuloon. Tämän seurauksena ikä, jonka jälkeen OVE ei enää ole elinkaarituloissa edullisempaa, siirtyy nettolaskennassa myöhemmäksi matalammilla tulotasoilla.

On hankala sanoa, kuinka paljon osittaista vanhuuseläkettä harkitsevat miettivät sen tuomia tuloja nettotulojen näkökulmasta, mutta tämän tarkastelun perusteella verotus tekee OVE:n ottamisesta vakuutetun näkökulmasta teoriassa edullisempaa matalammilla tuloilla.

Lue lisää:

- Ilmakunnas & Sten-Gahmberg (2024). Palkkatulot ennen ja jälkeen osittaisen varhennetun vanhuuseläkkeen ottamisen. Eläketurvakeskuksen tutkimuksia: 01/2024

- Työeläke.fi – Osittainen vanhuuseläke